佐力药业(300181)

事件:公司发布2024年半年报,2024H1公司实现营业收入14.28亿元(yoy+41%),实现归母净利润2.96亿元(yoy+50%),扣非归母净利润2.92亿元(yoy+51%)。其中,2024Q2单季度实现营业收入7.55亿元(yoy+46%),归母净利润1.54亿元(yoy+53%),扣非归母净利润1.48亿元(yoy+52%)。

点评:

乌灵系列产品及中药饮片增速靓丽,2024H1公司净利率提升约1个百分点。①2024H1公司营收实现41%增长,主要得益于乌灵系列产品和中药饮片增长。2024H1公司乌灵系列产品收入同比增长29.15%。其中,乌灵胶囊收入同比增长28.86%;灵泽片同比增长30.84%。乌灵胶囊和灵泽片均进入国家基本药物目录,公司借助国家基本药物目录的优势持续加强市场拓展,由此驱动收入快速增长。同时,2024Q2单季度中药净制饮片在医院互联网端销售大幅增加,推动中药饮片系列产品收入同比增长57.11%。此外,中药配方颗粒随着备案品种增加,2024H1中药配方颗粒收入同比增长256.73%。②2024H1公司归母净利润增速高于营收增速,主要得益于期间费用率的下降。2024H1公司期间费用率同比下降约9个百分点,抵消毛利率下降的负面影响(毛利率下降主要是产品结构变动,2024H1公司饮片业务快速增长,而饮片业务毛利率相对较低因而拉低2024H1毛利率),从而使得公司2024H1净利率同比提升约1个百分点(2024H1公司净利率为20.99%)。

乌灵系列+百令系列产品深度开发有望贡献第二成长曲线:①24H1乌灵胶囊新增列入7项临床指南及专家共识,目前已获得69个临床指南、临床路径、专家共识及教材专著的推荐。公司继续围绕乌灵系列品种进行深度研究,针对乌灵胶囊在阿尔茨海默症领域的治疗应用,开展AD动物药效学研究和真实世界临床研究。同时,2024H1灵泽片被列为国家二级中药保护品种,公司加强推进该产品临床扩大应用研究。此外,2024H1由国医大师组方的创新中药灵香片已获得国家药品监督管理局批准的临床试验批准通知书。②百令片目前已获得《老年慢性阻塞性肺疾病管理指南》《中成药临床应用指南(呼吸系统疾病分册)》等11个临床指南、专家共识及教材专著的推荐。2023年12月29日公司的百令胶囊获得国家药品监督管理局颁发的《药品注册证书》,为国内首个获批的同名同方药。截至2024H1,百令胶囊已完成在28个省、自治区、直辖市的挂网工作。我们认为,若公司完成市场准入等事项,后续百令胶囊有望逐步贡献第二增长动力。

回购股份以备后续股权激励计划,有望充分激发员工积极性。公司拟通过集中竞价交易方式以自有资金回购公司股份,用于后期实施股权激励计划。具体方案上看:①在回购金额方面,公司拟以自有资金不低于2亿元(含)且不超过3亿元(含)回购股份。②回购价格方面,回购价格不超过20元/股。③回购数量方面,回购股份数量为1000万股至1500万股,占公司总股本的比例为1.43%至2.14%。我们认为,实施股权激励有助于激发员工积极性,公司在此节点回购股份也彰显公司对未来经营前景的信心。

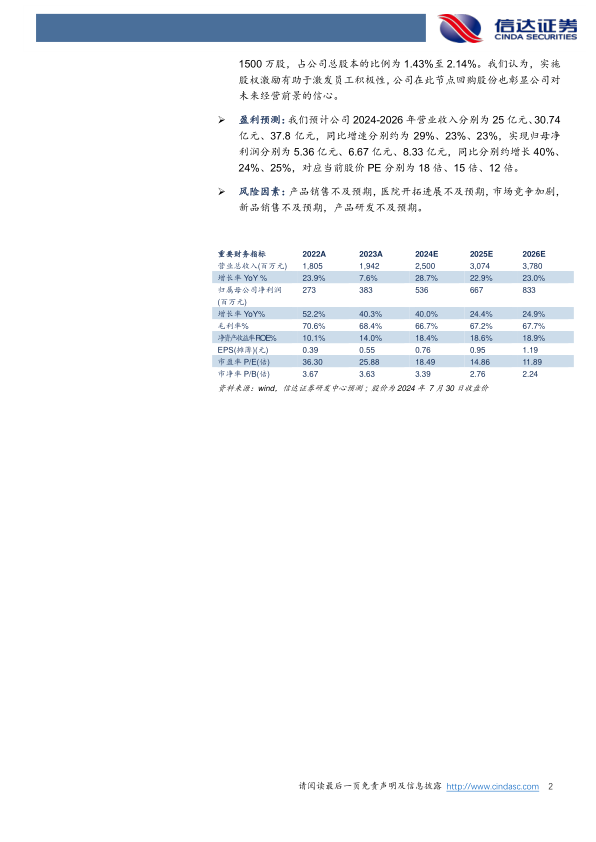

盈利预测:我们预计公司2024-2026年营业收入分别为25亿元、30.74亿元、37.8亿元,同比增速分别约为29%、23%、23%,实现归母净利润分别为5.36亿元、6.67亿元、8.33亿元,同比分别约增长40%、24%、25%,对应当前股价PE分别为18倍、15倍、12倍。

风险因素:产品销售不及预期,医院开拓进展不及预期,市场竞争加剧,新品销售不及预期,产品研发不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用