佐力药业(300181)

营收利润增速亮眼,乌灵系列快速放量,维持“买入”评级

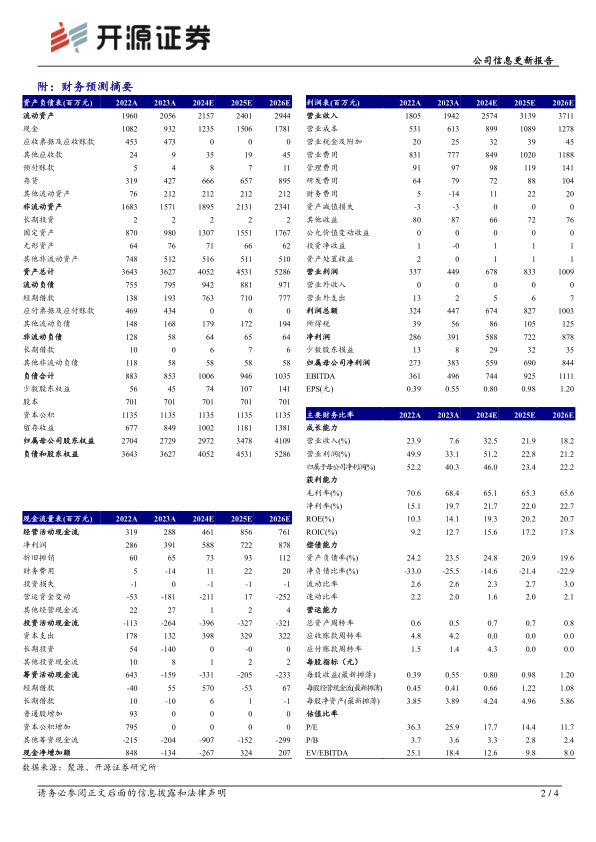

公司2024H1实现营收14.28亿元(同比+41.21%,下文皆为同比口径);归母净利润2.96亿元(+49.78%);扣非归母净利润2.92亿元(+50.78%)。单Q2来看,实现营收7.55亿元(+46.45%);归母净利润1.54亿元(+53.32%);扣非归母净利润1.48亿元(+51.53%)。从盈利能力来看,2024H1毛利率为62.62%(-6.69pct),同比下滑主要系公司低毛利业务占比提升导致;净利率为20.99%(+1.05pct)。从费用端来看,2024H1销售费用率为34.19%(-7.40pct),同比下降主要系乌灵胶囊参与集中带量采购降低了销售费用支出;管理费用率为3.74%(-0.65pct);研发费用率为2.74%(-1.26pct);财务费用率为-0.40%(+0.33pct)。我们看好公司乌灵和百令系列产品未来的增长空间,以及集采背景下带来的销售费用优化,上调2024-2026年归母净利润预测,预计分别为5.59、6.90、8.44亿元(原预计为5.05、6.32、7.85亿元),EPS分别为0.80、0.98、1.20元/股,当前股价对应PE分别为17.7、14.4、11.7倍,维持“买入”评级。

乌灵系列产品营收增长较快,毛利率基本平稳

分产品来看,2024H1公司乌灵系列营收8.36亿元(+29.15%),百令片系列营收0.82亿元(-16.59%),中药饮片营收3.89亿元(+57.11%),中药配方颗粒营收0.47亿元(+256.73%)。其中,乌灵系列增速较快得益于乌灵胶囊销售收入同比增长28.86%,以及灵泽片销售收入同比增长30.84%。此外,乌灵系列和中药饮片系列产品毛利率基本平稳,分别为86.77%(-0.02pct)和21.34%(-0.83pct)。

积极开拓核心品种市场,优化营销体系加快覆盖

公司坚持“一体两翼”的战略目标,成药方面,利用基药身份和省级带量集采中选的双重优势,加强各级医院终端和下沉市场覆盖;强化OTC和互联网端的开发,积极推进和全国连锁大药房的战略合作。中药饮片方面,继续深耕省内市场。中药配方颗粒方面,增加国标和省标品种备案数量,持续扩大业务规模。

风险提示:政策调整风险、产品销售不及预期、下沉市场拓展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用