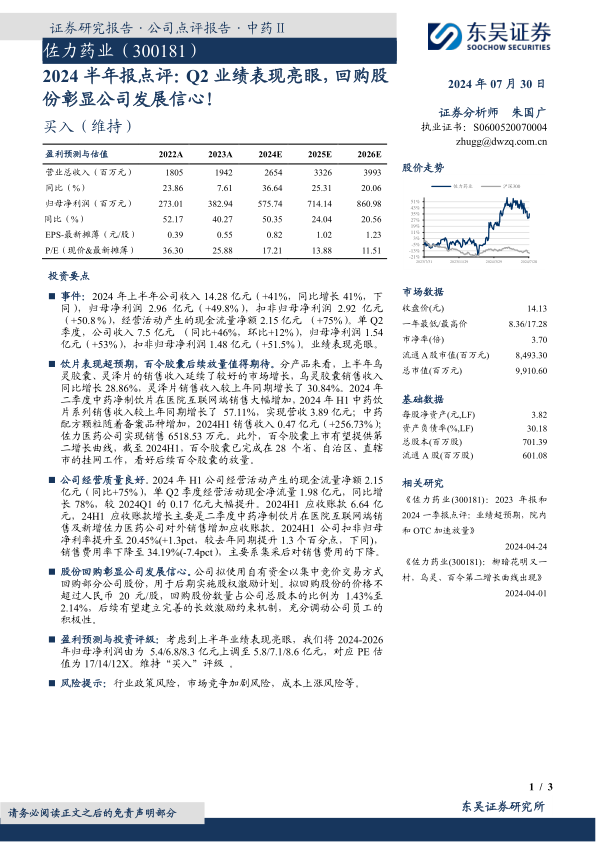

佐力药业(300181)

投资要点

事件:2024年上半年公司收入14.28亿元(+41%,同比增长41%,下同),归母净利润2.96亿元(+49.8%),扣非归母净利润2.92亿元(+50.8%),经营活动产生的现金流量净额2.15亿元(+75%)。单Q2季度,公司收入7.5亿元(同比+46%,环比+12%),归母净利润1.54亿元(+53%),扣非归母净利润1.48亿元(+51.5%)。业绩表现亮眼。

饮片表现超预期,百令胶囊后续放量值得期待。分产品来看,上半年乌灵胶囊、灵泽片的销售收入延续了较好的市场增长,乌灵胶囊销售收入同比增长28.86%,灵泽片销售收入较上年同期增长了30.84%。2024年二季度中药净制饮片在医院互联网端销售大幅增加,2024年H1中药饮片系列销售收入较上年同期增长了57.11%,实现营收3.89亿元;中药配方颗粒随着备案品种增加,2024H1销售收入0.47亿元(+256.73%);佐力医药公司实现销售6518.53万元。此外,百令胶囊上市有望提供第二增长曲线,截至2024H1,百令胶囊已完成在28个省、自治区、直辖市的挂网工作,看好后续百令胶囊的放量。

公司经营质量良好。2024年H1公司经营活动产生的现金流量净额2.15亿元(同比+75%),单Q2季度经营活动现金净流量1.98亿元,同比增长78%,较2024Q1的0.17亿元大幅提升。2024H1应收账款6.64亿元,24H1应收账款增长主要是二季度中药净制饮片在医院互联网端销售及新增佐力医药公司对外销售增加应收账款。2024H1公司扣非归母净利率提升至20.45%(+1.3pct,较去年同期提升1.3个百分点,下同),销售费用率下降至34.19%(-7.4pct),主要系集采后对销售费用的下降。

股份回购彰显公司发展信心。公司拟使用自有资金以集中竞价交易方式回购部分公司股份,用于后期实施股权激励计划。拟回购股份的价格不超过人民币20元/股,回购股份数量占公司总股本的比例为1.43%至2.14%,后续有望建立完善的长效激励约束机制,充分调动公司员工的积极性。

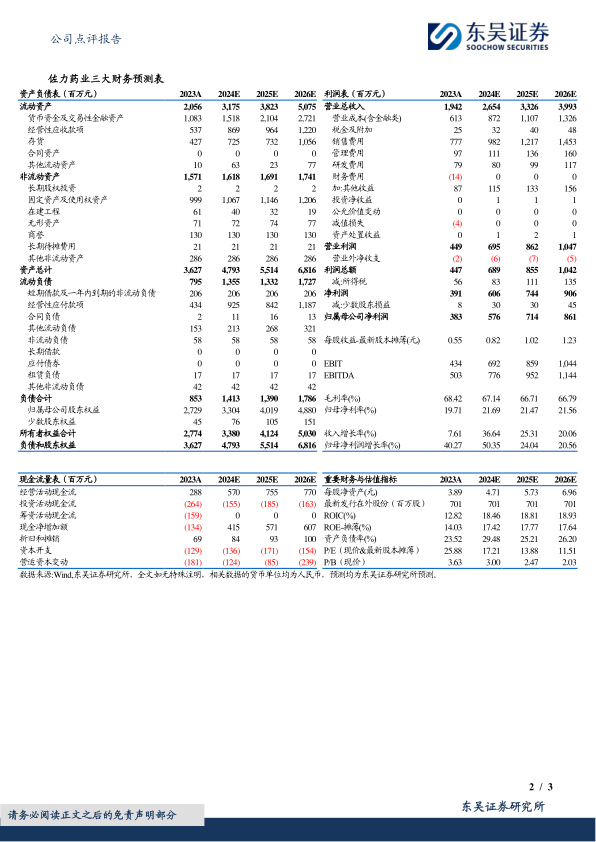

盈利预测与投资评级:考虑到上半年业绩表现亮眼,我们将2024-2026年归母净利润由为5.4/6.8/8.3亿元上调至5.8/7.1/8.6亿元,对应PE估值为17/14/12X。维持“买入”评级。

风险提示:行业政策风险,市场竞争加剧风险,成本上涨风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用