安琪酵母(600298)

股权激励落地,员工绑定加深,确定性增强,维持“买入”评级

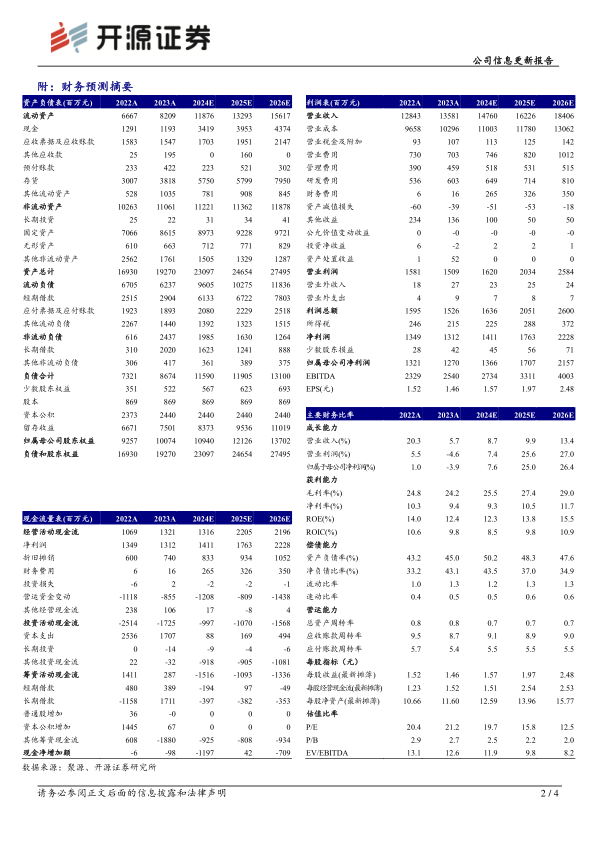

事件:公司推出新一轮股票激励方案,主要内容包括:激励对象共1006人、占总员工9.03%,共授予1189万股限制性股票、占总股本1.37%,授予价格15.41元/股,约为当前价格50%。激励解锁条件简化来看2024-2026年收入规模不低于149.6、164.5、180.6亿元,同比增10.2%、9.9%、9.8%;2024-2026年EOE不低于21.5%、22%、22.5%。共分三期、递延两年解锁,预计2026-2029年依次解锁33%、33%、34%。股权激励终于落地,确定性加强,公司与员工利益理顺、绑定加深。我们维持2024-2026年归母净利润13.66/17.07/21.57亿元预测,对应2024-2026年EPS1.57/1.97/2.48元,当前股价对应2024-2026年19.7/15.8/12.5倍PE,成本拐点、估值低点,维持“买入”评级。

股票激励已经成为公司薪酬的常规补充,两次激励核心内容基本接近

上一次股权激励于2020年底推出,考核2020-2022年业绩,两次激励方案考核周期前后衔接较紧,股权激励作为薪酬的重要补充,基本趋于常态化。两次激励方案从人数来看基本覆盖除董事长、总经理以外的高管、核心技术人员和管理骨干,本次激励人数共1006人,较上一次有所扩大(上一次744人),股票数量也有所扩大(本次1189万股,上一次894.3万股)。本次无净利润解锁指标,其他解锁指标基本相同,其中两次激励方案要求年均收入复合增速都在10%左右。

激励方案基本符合预期,解锁条件上收入、盈利质量均有要求

当前国内市场酵母需求较弱,完成收入持续10%增长目标略有挑战,股权激励有望提升确定性;方案要求EOE指标逐年改善,随着糖蜜成本进入下降周期,预计达成难度较小。激励费用预计1.8亿元,2024-2028年依次确认约0.32、0.65、0.50、0.25、0.08亿元,对2024年利润预计影响较小,2025-2026年影响有所增加。我们认为股权激励落地,公司与员工利益理顺、绑定加深,员工积极性提升、收入增长确定性加强,为国内、国际市场开拓护航,市场份额有望继续扩大。

风险提示:汇率波动风险、降价风险、国际需求下降风险。

微信扫一扫-立即使用

微信扫一扫-立即使用