诺唯赞(688105)

事件: 2022 年 2 月 25 日,公司发布 2021 年度业绩快报公告, 公司实现营业收入 18.64 亿元, 同比增长 19.13%;归母净利润 6.78 亿元, 同比下降 17.43%;扣非净利润 6.44 亿元, 同比下降 20.90%。

其中, 2021 年第四季度, 公司实现营业收入 5.75 亿元, 同比增长 34.98%;归母净利润 1.28 亿元, 同比下降 41.01%;扣非净利润 1.15亿元。

截至报告期末,公司总资产 45.97 亿元,较期初增长 185.23%;归母所有者权益 41.27 亿元,较期初增长 209.79%,主要系公司首次公开发行股票募集资金到位以及未分配利润增加所致。

常规业务快速复苏, 收入同比增长 92%

公司的常规业务涵盖科研试剂、测序试剂、诊断原料、诊断试剂及仪器、 CRO 服务等, 2021 年实现销售收入(不含新冠业务)约 7.18亿元,相对 2020 年度同期增长约 92%。 主要原因系公司掌握底层核心技术且平台延展性强,先发优势明显, 产品与服务销售增加;同时我国生物试剂行业蓬勃发展, 相关下游细分领域的终端需求增长;并得益于我国新冠防疫政策,主要客户群体的业务开展得以及时回归常态与复苏。

由于出厂价适度下调,新冠相关收入略有下滑

受医疗器械集中采购政策实施、行业竞争进一步加剧等因素影响,公司对新冠检测相关原料与终端产品出厂价进行适度下调。因公司新冠产品整体解决方案包含品类较为齐全,加之 2021 年全球新冠疫情反复波动,公司新冠相关业务(包括诊断原料及终端检测试剂)的销售收入实现约 11.46 亿元,相对 2020 年度同期下降约 3%。

各项期间费用增长较快, 从而利润有所下降

公司坚持以研发为核心, 2021 年研发费用同比增长 84.97%,研发费用率 12.46%,主要系公司对研发团队的扩充以及对研发投入的加大所致;管理费用同比增长 95.37%,主要系 2021年度公司规模扩张迅速,管理人员薪酬及办公费用增加所致; 销售费用同比增长 70.61%,主要系公司进一步提升市场覆盖率、增加销售人员数量、加大市场拓展及宣传所致; 上述投入增加使得公司归母净利润同比下降 17.43%。

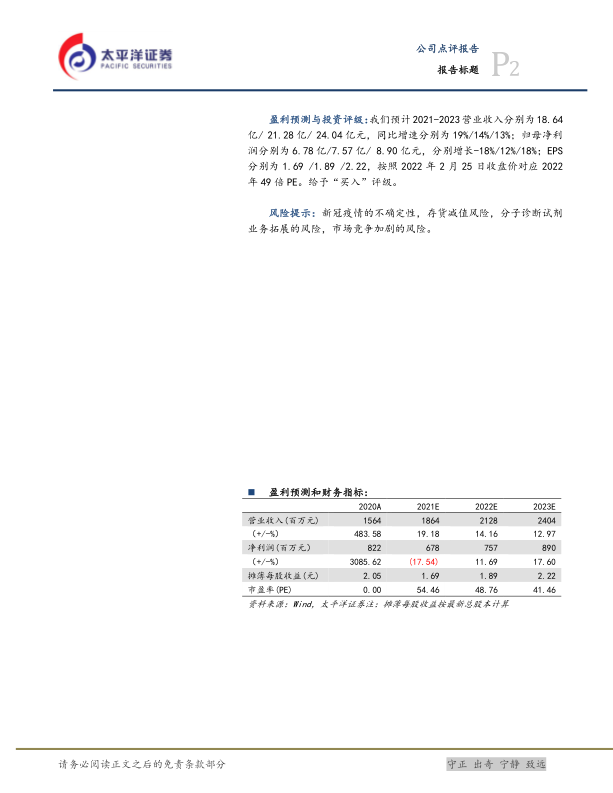

盈利预测与投资评级:我们预计 2021-2023营业收入分别为 18.64亿/ 21.28 亿/ 24.04 亿元,同比增速分别为 19%/14%/13%;归母净利润分别为 6.78 亿/7.57 亿/ 8.90 亿元,分别增长-18%/12%/18%; EPS分别为 1.69 /1.89 /2.22,按照 2022 年 2 月 25 日收盘价对应 2022年 49 倍 PE。 给予“ 买入” 评级。

风险提示: 新冠疫情的不确定性,存货减值风险,分子诊断试剂业务拓展的风险,市场竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用