诺唯赞(688105)

事件: 诺唯赞发布 2021 年年报, 全年实现总营收 18.69 亿元,同比增长19.44%, 其中常规业务收入 7.19 亿元, 同比增长 91%,新冠相关业务收入11.49 亿元, 较 2020 年同期下降约 3.25%。报告期内,公司归母净利润达 6.78亿元, 同比下降约 17.46%;扣非归母净利润 6.44 亿元, 同比下降 20.90%。分季度看, 2021Q4 营业收入为 5.80 亿元,同比增长 36.08%,环比增长25.25%。

公司同时发布了 2022 年第一季度报告, 2022Q1 实现收入 9.75 亿元,同比增长 80.07%,环比增长 68.16%; 归母净利润达 4.31 亿元,同比增加 28.18%,毛利率为 74.77%,环比增加 5.73 pct,归母净利率 44.23%,环比增加 22.15pct,公司 2022Q1 盈利能力明显提升。

点评:

生物试剂品类不断丰富, 品牌效应不断提高。 2021 年生命科学业务板块实现收入 13.39 亿元。 公司在国产生物试剂领域口碑逐步建立, 新开发上百个科研新品 SKU, 总数已达 800 多种, 用户信赖度日趋提升,实现常规收入 5.33 亿元,同比增长约 66%; 全球新冠疫情逐渐稳定,市场需求日趋明确,行业竞争加剧,新冠相关生物试剂收入增速有所放缓,收入 8.06 亿元,同比增长约 21%。

POCT 诊断试剂业务蓬勃发展。 公司利用生物试剂业务中原料自产优势, 建立了较为丰富的 POCT 产品线, 2021 年该板块实现收入 4.33 亿元,其中常规业务实现收入 0.89 亿元,同比增长 104%。 受国内新冠疫情防疫需求影响,公司新冠抗原检测试剂盒进入国家第一批供应名单,新冠检测试剂带来显著的业绩增量,带动 2022Q1 收入明显增加。

生物医药领域实现零的突破,积极布局海外业务。 2021 年公司建立了新药/疫苗研发试剂、疫苗临床 CRO 服务、疫苗原料三大产品线与服务, 并为新冠 mRNA 疫苗提供相关研发以及生产原料,实现收入 0.97亿元,同比增长 774%, 生物医药领域模式探索逐渐成熟, 实现飞跃式发展。 随着下游 mRNA 疫苗的临床推进, 相关板块收入有望实现进一步增长。 2021 年公司积极开展海外新冠相关产品的销售业务, 境外收入为 2.7 亿元,同比增长 26.97%, 截止 2021 年底国际业务部共有员工 145人, 其中 28 名已外派至海外当地,开展销售和技术支持工作。

销售人员数量继续提升,客户认可度继续增强。 公司目前已形成了系统化的营销体系,初步建立了覆盖全国主要地区的营销服务网络。 2021 年公司新增销售人员 452 人,销售团队总规模已达 972 人。其中生物试剂业务销售人员近 600 人,客户需求响应速度明显加快,产品质量与服务态度提升的双重助力,使公司产品在客户群体中的口碑不断增强,用户粘性明显增加。

研发费用持续增长,产品竞争力稳固提升。 2021 年公司持续加大研发投入, 扩充研发团队,全年研发费用投入达 2.3 亿元,同比增长 83.47%,截止 2021 年末,研发人员整体数量已达 652 人,较上年增长 236 人。生命科学事业部实现新品开发 128 种, 实现了原有产品升级和性能提升,并实现了多个定制产品转常规品类,且新开拓了动物检疫终端产品线和耗材产品线。 公司研发能力不断增强, 并稳定保持高质量的产品产出,使公司在行业竞争中始终处于优势地位。

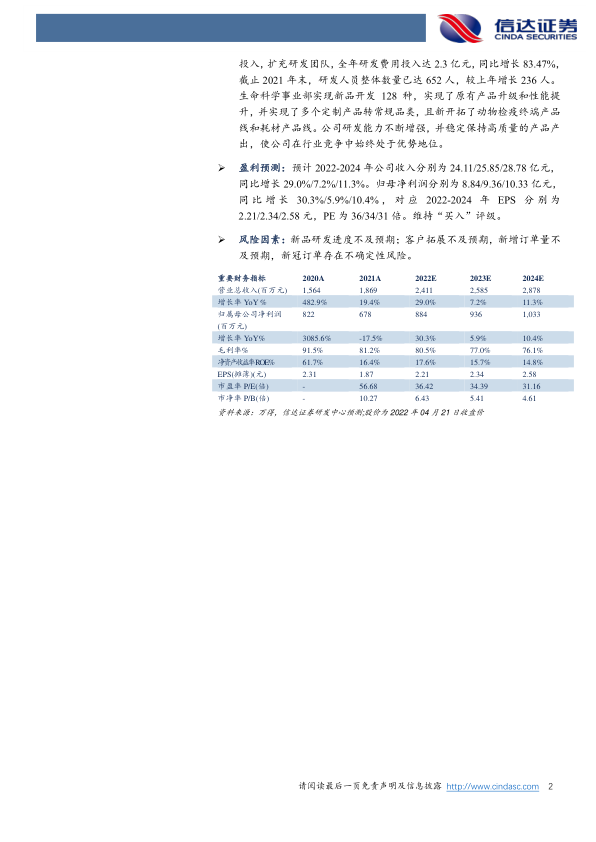

盈利预测: 预计 2022-2024 年公司收入分别为 24.11/25.85/28.78 亿元,同比增长 29.0%/7.2%/11.3%。归母净利润分别为 8.84/9.36/10.33 亿元,同 比 增 长 30.3%/5.9%/10.4% , 对 应 2022-2024 年 EPS 分 别 为2.21/2.34/2.58 元, PE 为 36/34/31 倍。 维持“ 买入” 评级。

风险因素: 新品研发进度不及预期; 客户拓展不及预期, 新增订单量不及预期,新冠订单存在不确定性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用