诺唯赞(688105)

事件: 2022 年 4 月 21 日晚,公司发布 2021 年年度报告: 公司全年实现营业收入 18.69 亿元,同比增长 19.44%;归母净利润 6.78 亿元,同比下滑 17.46%;扣非净利润 6.44 亿元,同比下滑 20.90%。经营活动产生的现金流量净额 6.17 亿元,同比下滑 23.24%;基本每股收益1.87 元, 拟向全体股东每 10 股派发现金红利 3.00 元(含税)。其中, 2021年第四季度实现营业收入5.80亿元,同比增长36.08%;归母净利润 1.28 亿元,同比下滑 40.88%;扣非净利润 1.15 亿元,同比下滑 45.92%。

同日,公司发布 2022 年第一季度报告,公司第一季度实现营业收入 9.75 亿元,同比增长 80.07%;归母净利润 4.31 亿元,同比增长28.18%;扣非净利润 4.13 亿元,同比增长 25.79%。经营活动产生的现金流量净额 0.73 亿元,同比下滑 69.29%。

常规业务快速复苏, 常规业务销售收入同比增长 91%

公司常规业务涵盖科研试剂、测序试剂、诊断原料、诊断试剂及仪器、 CRO 服务等, 2021 年实现销售收入 7.19 亿元, 同比增长 91%,主要由于下游客户的全面复学复工,各项业务恢复正常; 以及公司加强了在重点城市的销售人员数量和销售覆盖密度,同时新扩展了产品SKU 数量和种类;新冠相关业务(包括诊断原料及终端检测试剂)的销售收入实现 11.49 亿元, 同比下降约 3.25%,主要系由于新冠抗体检测试剂盒国内不再大规模使用,销售下降较大。

(1)生命科学业务领域: 主要涉及科研试剂、测序试剂、诊断原料试剂三大细分领域, 2021 年实现销售收入 13.39 亿元,其中常规业务收入 5.33 亿元,同比增长 66%,新冠业务收入 8.06 亿元,同比增长 21%。 公司进一步加强生命科学业务领域销售网络建设,目前共有销售人员近 600 名。

(2) 体外诊断业务领域: 通过公司全资子公司诺唯赞医疗,公司已成功建立了较为丰富的 POCT 产品线, 2021 年度实现销售收入 4.33亿元,其中常规业务收入 0.89 亿元,同比增长 104%,新冠相关业务收入 3.44 亿元,同比下降 34%。

(3)生物医药业务领域: 公司已建立了新药/疫苗研发试剂、疫苗临床 CRO 服务、疫苗原料三大产品线与服务, 2021 年实现销售收入0.97 亿元人民币,同比增长 774%。

分地区来看, 公司目前海外主要开展新冠相关产品的销售, 2021年境外销售收入金额为 2.7 亿元,同比增长 26.97%,占总销售收入的14.49%。截至目前,公司国际业务部共有员工 145 名,其中 28 名已外派至海外当地,开展销售和技术支持工作。产品结构变动导致毛利率及净利率波动向下

2021 年全年,公司的综合毛利率同比下降 10.23pct 至 81.22%,主要系公司新冠相关产品受下游竞争加剧和集采政策影响,产品价格有所降低所致; 销售费用率同比提升 5.10pct 至 17.10%, 主要系整体销售人员数量增长 87%至 972 人,并提高了销售人员薪酬水平,同时加大市场拓展力度、提高宣传费投入; 管理费用率同比提升 3.76pct至 9.62%, 主要系管理人员数量增长 161%至 232 人,同时提高了管理人员整体薪酬水平,以及增加了办公费用; 研发费用率同比提升4.30pct 至 12.33%, 主要系研发人员数量增长 57%至 652 名,同时随着研发立项项目数量的增加,研发投入随之加大; 财务费用率同比下降 0.12pct 至 0.17%;综合影响下,公司整体净利率下降 16.23pct 至36.30%。

2022 年第一季度营业收入同比增长 80.07%, 主要系公司常规业务稳定增长及新冠抗原检测试剂盒国内获批上市实现销售; 由于产品结构的变动,导致公司的毛利率和净利率同比下降: 公司的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为 74.77%、 9.22%、 5.03%、 7.30%、 0.00%、 44.23%,分别变动-17.67pct、 +0.39pct、 +0.64pct、 +0.24pct、 +0.03pct、 -17.90pct。

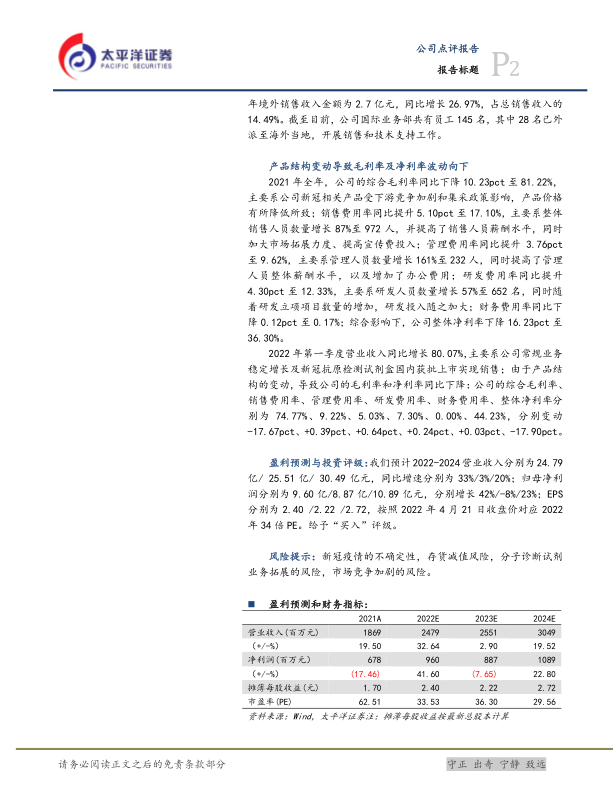

盈利预测与投资评级: 我们预计2022-2024营业收入分别为24.79亿/ 25.51 亿/ 30.49 亿元,同比增速分别为 33%/3%/20%;归母净利润分别为 9.60 亿/8.87 亿/10.89 亿元,分别增长 42%/-8%/23%; EPS分别为 2.40 /2.22 /2.72,按照 2022 年 4 月 21 日收盘价对应 2022年 34 倍 PE。 给予“买入” 评级。

风险提示: 新冠疫情的不确定性,存货减值风险,分子诊断试剂业务拓展的风险,市场竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用