诺唯赞(688105)

事件: 诺唯赞发布 2022 年中报,上半年实现总营收 16.20 亿元,同比增长96.20%,其中常规业务收入 4.48 亿元, 同比增长 50.73%,新冠相关业务收入 11.72 亿元, 同比增长约 121.79%。报告期内,公司归母净利润达 6.14 亿元,同比增长约 57%;扣非归母净利润 5.77 亿元, 同比增长约 53%。分季度看, 2022Q2 营业收入约为 6.44 亿元,同比增长 127%,受新冠抗原检测试剂降价等影响, Q2 收入环比下降约 34%。 2022Q2 常规业务收入约为 2.33亿元,同比增长约 46%,环比增长约 8%;新冠收入约 4.12 亿元,同比增长约 232%,环比下降约 46%。

点评:

基于自研蛋白改造与进化技术平台, 生科产品矩阵不断丰富。 针对不同的应用场景与客户需求,基础生命科学科研试剂业务新增 50 余个新产品,大力拓展病原微生物宏基因组测序和肿瘤高通量测序业务,并与分子诊断企业持续加强合作,下游用户信赖度日趋提升。报告期内常规业务实现收入 3.17 亿元,同比增长约 37%;新冠相关生物试剂收入增速有所放缓,收入 4.88 亿元,同比增长约 33%。

POCT 诊断试剂产品线日趋完善。 公司利用生物试剂业务中原料自产优势,积极向下游 POCT 应用领域进行拓展,在心肌标志物、感染标志物系列上已成为我国产品最齐全的企业之一。 报告期内该板块实现收入7.33 亿元,其中常规业务实现收入 0.50 亿元,同比增长 37.86%;受国内新冠疫情防疫需求影响,公司新冠抗原检测试剂盒进入国家第一批供应名单,新冠检测试剂带来显著的业绩增量,新冠相关产品收入 6.83 亿元,同比增长约 324%。

生物医药领域步入快车道, GMP 车间建设完成。 公司继续围绕新药/疫苗研发试剂、疫苗临床 CRO 服务、疫苗原料三大产品线与服务,实现收入 0.82 亿元,同比增长 178.40%,生物医药领域模式探索逐渐成熟,实现快速发展,客户覆盖率和复购率不断提升。公司已建成 GCLP 检测实验室,为国内外疫苗企业提供高质量的疫苗药效学评价服务。 新冠mRNA 疫苗相关原料酶和全能核酸酶产品已完成部分 DMF 备案,并已进入下游客户 IND 以及临床阶段。

积极布局海外市场,构建第二增长曲线。 截止报告期末,公司国际业务部员工近 150 名,其中外派销售与技术支持人员 30 名,本地化员工 100余名。以新冠业务为敲门砖,重点推进优势常规产品线在东南亚、北美以及欧洲地区“出海”,北美本地化运营已初现雏形。 以此,上半年公司实现境外收入 1.95 亿元,同比增长约 144.26%,公司将进一步完善与优化国际业务团队与销售网络建设,采用多样灵活的合作方式深入当地市场。

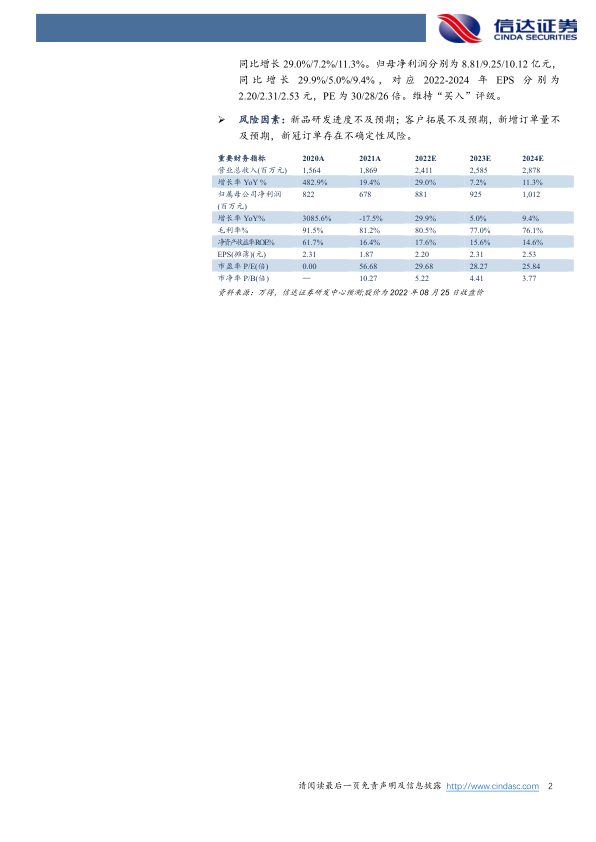

盈利预测: 预计 2022-2024 年公司收入分别为 24.11/25.85/28.78 亿元,同比增长 29.0%/7.2%/11.3%。归母净利润分别为 8.81/9.25/10.12 亿元,同 比 增 长 29.9%/5.0%/9.4% , 对 应 2022-2024 年 EPS 分 别 为2.20/2.31/2.53 元, PE 为 30/28/26 倍。维持“买入”评级。

风险因素: 新品研发进度不及预期;客户拓展不及预期,新增订单量不及预期,新冠订单存在不确定性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用