诺唯赞(688105)

投资要点

事件: 2022 年 8 月 25 日晚诺唯赞发布 2022 年半年度报告,2022H1 公司实现营收 16.20 亿元(+96.20%,括号内为同比,下同),归母净利润 6.14亿元(+56.67%) ,扣非归母净利润 5.77 亿元(+52.71%);单 Q2 营收6.44 亿元(+126.96%),归母净利润 1.83 亿元(+229.90%)。

常规业务高速增长,三大事业部同步推进:分业务类型来看,2022 年H1 常规业务营收 4.48 亿元(+50.73%),新冠业务营收 11.72 亿元(+121.79%) ;我们估算单 Q2 常规业务营收 2.32 亿元(+36.6%),新冠营收 4.12 亿元(+261.4%) 。分业务部门来看,公司生命科学业务营收8.05 亿元,其中常规营收 3.17 亿元(+36.52%),新冠营收 4.88 亿元(+33.16%)。公司新增 SKU 近百种,大力拓展测序、动检等应用场景,同时储备注塑耗材、合成生物学等新应用场景,布局持续拓宽;体外诊断业务营收 7.33 亿元,其中常规业务营收 0.5 亿元(+37.86%),新冠业务营收 6.83 亿元(+328.82%)。公司 IVD 试剂已获取 108 项注册证及备案,覆盖 2200 多家医疗机构,海外完成近 200 项准入,有望持续上量;生物医药业务营收 0.82 亿(+178.40%),研发试剂 SKU 数量近 70,处于快速增长阶段。

海外市场开始起步,高研发/销售投入为成长持续赋能。海外市场方面,2022H1 营收 1.95 亿元(+144.26%),营收占比 12.05%,海外本地化员工已超 100 名,靠新冠产品作为“敲门砖”已逐步打开海外市场。公司注重研发与销售投入,2022H1 共投入研发费用 1.57 亿元(+85.72%),销售费用 2.04 亿元(+96.46%),研发人员 748 名(+71.56%);我们认为在高研发与销售费用投入下,公司各条业务线推动迅速,业务布局持续拓宽,为公司的高成长提供充足动力。

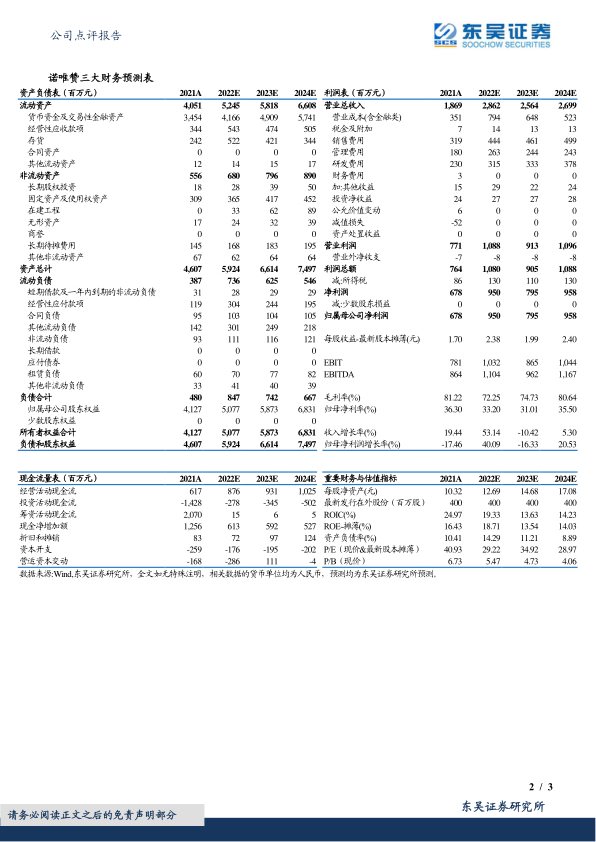

盈利预测与投资评级:公司为分子试剂国内龙头,我们维持公司 2022-2024 年营收分别为 28.6/25.6/27.0 亿元,归母净利润 9.5/8.0/9.6 亿元的预期,当前市值对应 PE 为 29/35/29 倍,考虑到公司的高成长性,维持“买入”评级。

风险提示:新业务拓展不及预期;市场竞争加剧;新冠疫情反复等。

微信扫一扫-立即使用

微信扫一扫-立即使用