诺唯赞(688105)

事件

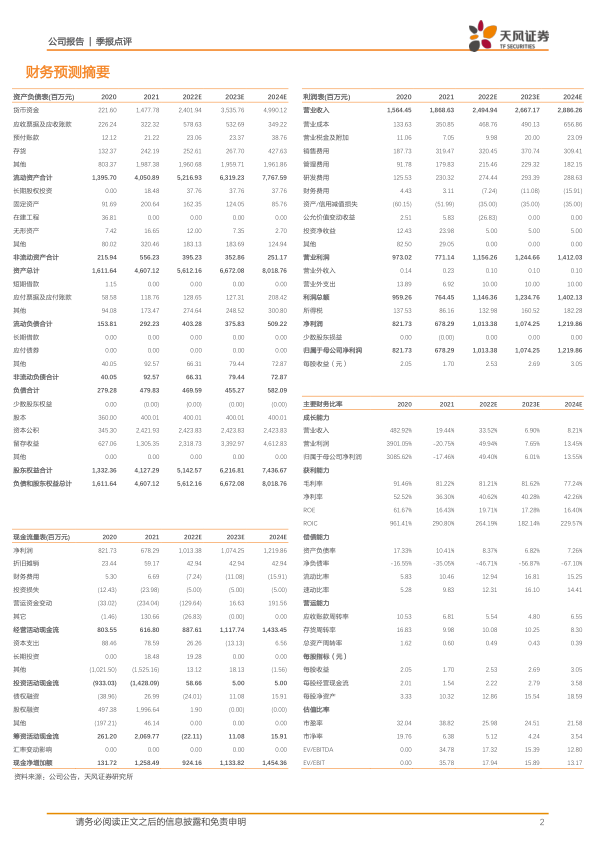

2022年10月28日,公司发布2022年三季报,第三季度实现收入6.85亿元,同比增长47.99%;归母净利润1.36亿元,同比减少14.25%;扣非归母净利润1.22亿元,同比减少19.73%。

点评

国内业务保持稳健增长,收入增量带动利润增长

2022年前三季度,公司常规业务保持稳健增长,实现销售收入7.25亿元,同比增长48.19%;新冠抗原检测试剂盒于国内获批上市实现销售,带来新的收入增量,新冠相关业务(包括诊断原料及终端检测试剂)实现销售收入15.80亿元,同比增长97.66%。2022年前三季度实现归属于上市公司股东的净利润7.50亿元,同比增长36.26%,主要系公司销售收入规模增长,带来的经营利润增长所致。2022前三季度经营活动产生的现金流净额1.28亿元,同减少57.28%,主要系公司为保障生产,原材料采购等经营性支出大幅增加所致。

积极布局海外市场,海外业务收入逐步提高

海外业务方面,公司积极开展国际注册与申报,通过优势品类、重点产品打开战略区域市场。POCT诊断试剂中已有8种产品同时取得CE认证,多种新冠检测相关产品及仪器取得CE认证及其他国际医疗器械准入证书。截至2022H1,公司产品在海外已完成近200项准入,覆盖40余个国家。2022年上半年,公司海外业务收入1.95亿元,同比增长144.26%,总体收入占比12%,目前公司海外业务仍以新冠相关产品为主,公司海外业务从2022年开始由新冠业务为主转为重点推进常规业务开展。

销售人均创收仍有较高提升空间,未来整体费用率水平将进一步优化

2022年Q3,公司销售费用为1.42亿元,同比增长45.01%,主要系公司持续建设销售团队、加强市场拓展带来的薪酬和市场拓展费用增加所致;管理费用为0.69亿元,同比增长45.79%,主要系公司加强职能团队建设,带来相应薪酬和咨询服务费用增加所致;研发费用为1.13亿元,同比增长78.36%,主要系公司持续加强研发人员团队建设、加大研发投入所致。2023年起,公司将新阶段工作重心调整至“调结构、提人效”,目前公司销售人均创收水平仍有较高提升空间,随着新招聘销售人员度过导入、成长期,以及研发效率的进一步提升,公司未来整体费用率水平将进一步得到优化。

盈利预测:我们预计公司2022-2024年营业收入分别24.95/26.67/28.86亿元,归母净利润分别为10.13/10.74/12.20亿元,维持“买入”评级。

风险提示:新冠疫情不确定性、新冠抗体检测试剂盒销量下降风险、市场竞争加剧风险、新品研发和推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用