诺唯赞(688105)

投资要点

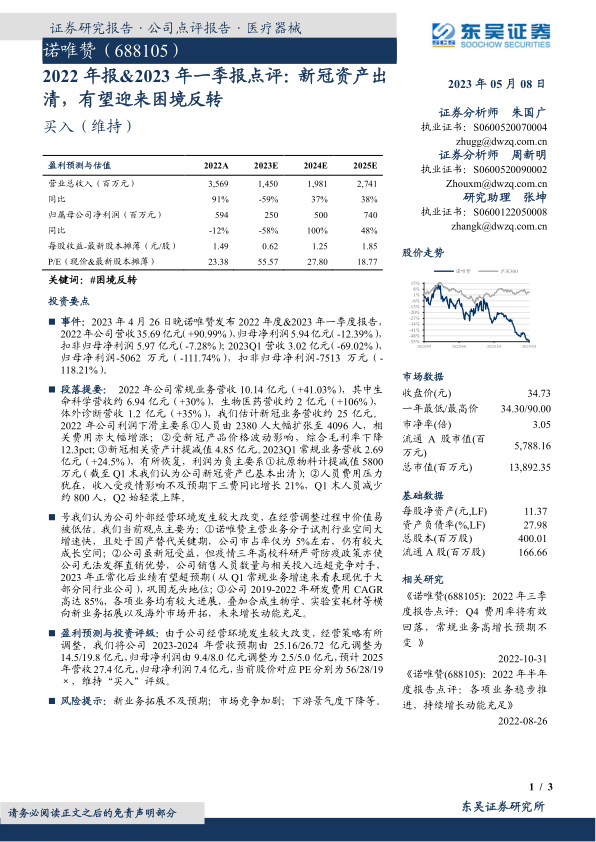

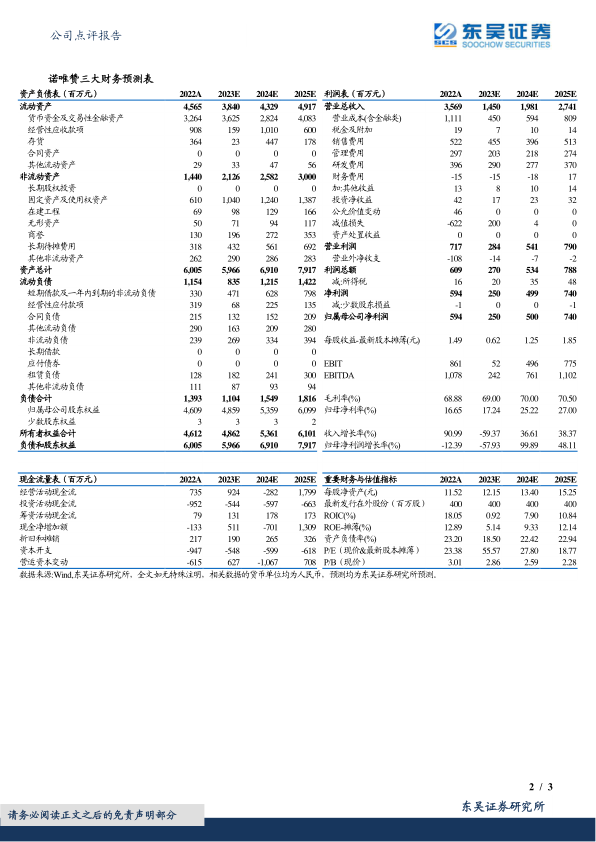

事件: 2023 年 4 月 26 日晚诺唯赞发布 2022 年度&2023 年一季度报告,2022年公司营收35.69亿元( +90.99%),归母净利润5.94亿元( -12.39%),扣非归母净利润 5.97 亿元( -7.28%); 2023Q1 营收 3.02 亿元( -69.02%),归母净利润-5062 万元( -111.74%),扣非归母净利润-7513 万元( -118.21%)。

段落提要: 2022 年公司常规业务营收 10.14 亿元( +41.03%),其中生命科学营收约 6.94 亿元( +30%),生物医药营收约 2 亿元( +106%),体外诊断营收 1.2 亿元( +35%), 我们估计新冠业务营收约 25 亿元。2022 年公司利润下滑主要系①人员由 2380 人大幅扩张至 4096 人,相关费用亦大幅增涨;②受新冠产品价格波动影响,综合毛利率下降12.3pct;③新冠相关资产计提减值 4.85 亿元。 2023Q1 常规业务营收 2.69亿元( +24.5%), 有所恢复, 利润为负主要系①抗原物料计提减值 5800万元(截至 Q1 末我们认为公司新冠资产已基本出清);②人员费用压力犹在,收入受疫情影响不及预期下三费同比增长 21%, Q1 末人员减少约 800 人, Q2 始轻装上阵。

号我们认为公司外部经营环境发生较大改变,在经营调整过程中价值易被低估。我们当前观点主要为:①诺唯赞主营业务分子试剂行业空间大增速快,且处于国产替代关键期,公司市占率仅为 5%左右,仍有较大成长空间;②公司虽新冠受益,但疫情三年高校科研严苛防疫政策亦使公司无法发挥直销优势,公司销售人员数量与相关投入远超竞争对手,2023 年正常化后业绩有望超预期(从 Q1 常规业务增速来看表现优于大部分同行业公司),巩固龙头地位;③公司 2019-2022 年研发费用 CAGR高达 85%,各项业务均有较大进展,叠加合成生物学、实验室耗材等横向新业务拓展以及海外市场开拓,未来增长动能充足。

盈利预测与投资评级: 由于公司经营环境发生较大改变,经营策略有所调整,我们将公司 2023-2024 年营收预期由 25.16/26.72 亿元调整为14.5/19.8 亿元,归母净利润由 9.4/8.0 亿元调整为 2.5/5.0 亿元,预计 2025年营收27.4亿元,归母净利润7.4亿元,当前股价对应PE分别为56/28/19×,维持“买入”评级。

风险提示: 新业务拓展不及预期;市场竞争加剧;下游景气度下降等

微信扫一扫-立即使用

微信扫一扫-立即使用