诺唯赞(688105)

投资要点

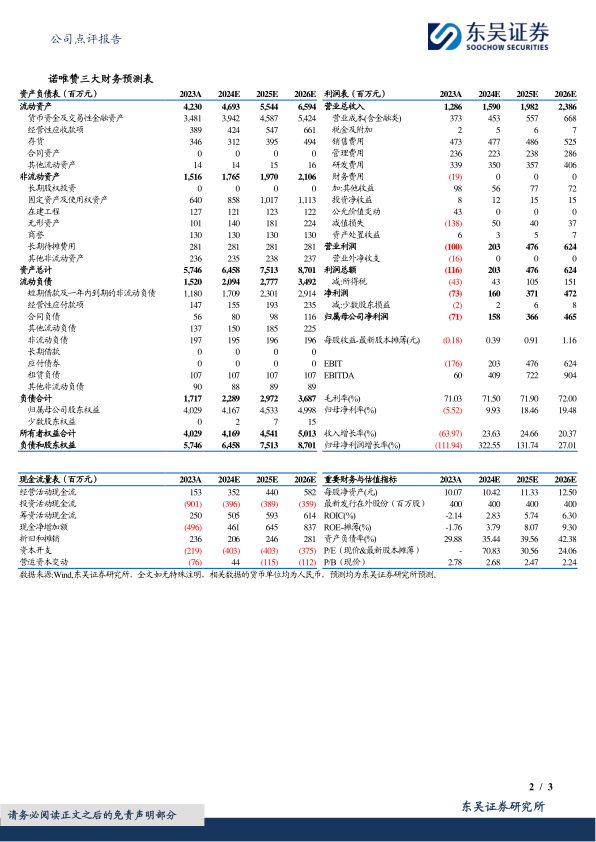

事件:2024年4月27日公司发布2023年年度报告&2024年一季度报告,2023年营收12.86亿元(-64.0%,括号内为同比,下同),归母净利润-7096万元,扣非归母净利润-1.93亿元;2024Q1营收3.02亿元(-0.21%),归母净利润522万元,扣非归母净利润-1595万元。

常规业务保持高速增长,利润持续向好:公司收入下滑主要系公共卫生防控相关检测原材料及终端产品需求急剧下滑,2023年常规业务营收12.52亿元(+23.5%),常规业务保持高增长态势;由于2023Q1仍有少量公共卫生防控产品销售,根据我们测算,2024Q1常规业务增速约13%。公司利润下滑主要由于收入下滑的同时人员数量与各项费用仍处于高位,但自2023Q3公司已实现单季度归母净利润转正并持续向好。

我们认为公司的经营亮点及未来看点主要在于:①夯实研发投入并卓有成效:公司2023年研发投入3.4亿元(+15.2%,研发费用率26.3%),近三年研发投入累计9.65亿元,并且在生命科学、体外诊断、生物医药事业部均有大量新产品上市,公司分子试剂国内龙头地位进一步稳固的同时新品带来新增量;②海外业务加速拓展,打开长期成长空间:2023年为公司开拓海外业务元年,实现4563万元营收,2024Q1营收1663万元,公司海外已有员工140人,完成美国、匈牙利、新加坡三地仓储建设,2023年新客户数量占比超过80%,2024年海外将进一步放量;③AD血检与呼吸道检测产品有望快速放量:公司2024年4月完成阿尔茨海默症6个检测指标开发并取得医疗器械注册证,其中多个指标为国内独家,随着AD抗体药物进入中国市场,AD血筛需求释放,公司凭借先发优势有望迅速抢占市场;同时与迈瑞医疗合作感染筛查及呼吸道病原体检测整体自动化解决方案也有望进一步放量;④业务类型持续丰富,平台型公司雏形渐显:公司自成立以来始终注重业务的横向拓展,现已形成稳定型业务-生命科学,成长型业务-体外诊断、生物医药,探索型业务-实验室耗材、微流控平台、实验室仪器、动物检疫终端试剂等,多元化业务有助公司持续拓宽成长空间,平台型公司雏形渐显。

盈利预测与投资评级:由于公共卫生防控扰动及公司下游需求变化,我们将公司2024-2025年营收由19.81/27.41亿元调整为15.90/19.82亿元,预计2026年营收23.86亿元,归母净利润由5.00/7.40亿元调整为1.58/3.66亿元,预计2026年归母净利润4.65亿元,当前股价对应PE分别为71/31/24×,考虑到公司为分子试剂龙头且具备多条成长线,维持“买入”评级。

风险提示:下游需求持续下行,新产品市场拓展不及预期,市场竞争加剧等

微信扫一扫-立即使用

微信扫一扫-立即使用