亿帆医药(002019)

投资摘要

事件

4月12日,公司发布2021年年报,2021年公司实现营业收入44.09亿元,同比下降18.36%;实现归母净利润2.78亿元,同比下降71.25%。

点评

在研项目加速推进,F-627全球进展亮眼。2021年,公司在多个研发项目中持续投入5.23亿元,占营收比例11.87%,并取得显著进展。公司重磅创新药品种F-627在美国FDA及欧洲EMA的BLA申请均获受理,并分别进入技术审核的关键阶段,美国FDA技术评审基本完成,待疫情好转进行批准前现场核查;F-627在2021年取得了北京制剂工厂药品生产许可证,2022年2月国内上市申请获受理;商业化方面,F-627在中国及欧洲部分地区签署了商业化合作协议。此外,2021年,在研产品F-899完成新药国内IND申请并启动临床试验;F-652治疗ACLF国内IND获批,完成首例受试者入组。

疫情等因素下原料药板块承压。2021年,公司原料药板块实现营业收入10.62亿元,同比下降39.44%,其中维生素B5系列实现营收4.70亿元,同比下降61.37%。受新冠疫情及非洲猪瘟等影响,叠加原材料涨价、物流成本提高等因素,自2020年三季度开始大幅下降,2021年一直持续低价位运行,原料药板块毛利率同比下降31.64%。2021年三季度起,维生素B5提价趋势显著,阶段性稳定在350元/千克水平,经库存消化,2022年原料药板块业绩有望大幅回暖。

自有产品业绩明显增长,差异化竞争优势显现。2021年,公司境内药品制剂业务以突出自有产品为主,合作产品纳入集采使公司的推广服务收入下降,同时加大自有产品(含进口)的推广力度,医药自有产品实现营收16.27亿元,同比增长25.08%。公司优化产品结构,自有产品通过学术与渠道推广,实现放量,为公司持续贡献利润。

投资建议

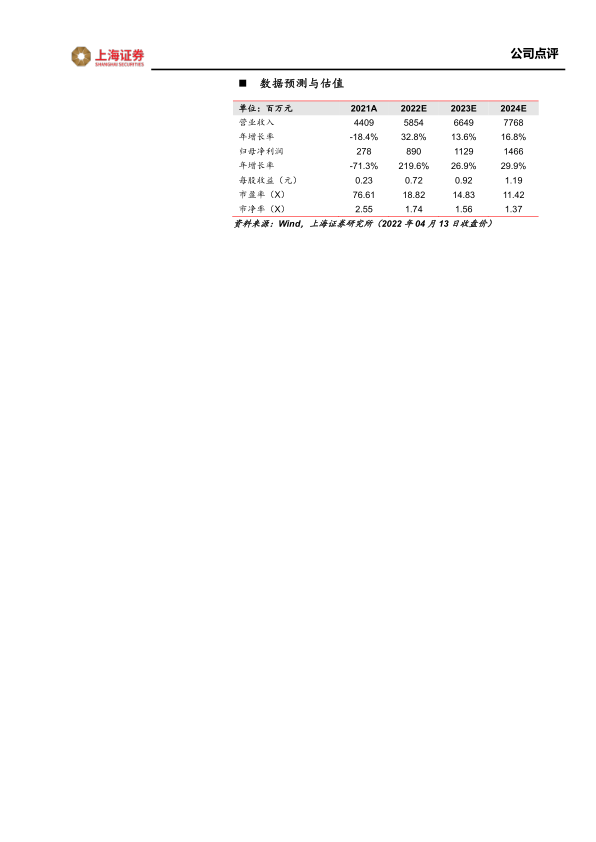

公司创新药全球进展亮眼,待疫情好转将迎来FDA对F-627批准前现场核查;维生素B5系列经库存消化有望带动公司业绩显著增长。我们对公司盈利预测进行调整:公司2022-2024年营业收入分别为58.54/66.49/77.68亿元,同比增长32.78%/13.58%/16.82%;归属于上市公司股东的净利润分别为8.90/11.29/14.66亿元,EPS分别为0.72/0.92/1.19元。当前股价对应2021-2023年PE分别为18.82/14.83/11.42。维持“买入”评级。

风险提示

新冠疫情风险,研发不及预期风险,原材料价格波动风险,国际化经营风险,商誉减值风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用