亿帆医药(002019)

事件

4月28日,公司发布2022年一季报,2022年一季度公司实现营业收入9.06亿元,同比下降24.53%;实现归母净利润1.21亿元,同比下降8.30%。

点评

泛酸钙去库存周期接近尾声,Q2业绩有望逐步显现。公司维生素B5及维生素原B5产品销售网络辐射欧、美等多个国家和地区,全球市场占有率40%-45%,居行业龙头地位。2020年三季度起,受新冠疫情及非洲猪瘟等影响,叠加原材料涨价、物流成本提高等因素,维生素B5系列产品价格大幅下降,2021年一直持续低价位运行。2021年三季度起,维生素B5提价趋势显著,2022年一季度维持在350元/千克水平,较2021年低位70元/千克大幅提升。2022年一季度,公司维生素B5产品销售回款存在一定账期,原料药板块复苏有所延迟,待库存及回款情况好转,板块回暖有望报表端显现。

创新药全球审批进程有望更进一步,静待突破。2021年公司创新药在全球范围内取得多项进展,重磅创品种F-627在美国FDA及欧洲EMA的BLA申请均获受理并分别进入技术审核的关键阶段,F-627美国FDA技术评审基本完成,受疫情影响批准前现场核查推迟,待疫情好转将继续推进;国内方面,F-627在2021年取得了北京制剂工厂药品生产许可证,并于2022年2月国内上市申请获受理;F-627在中国及欧洲部分地区签署商业化合作协议,为未来海内外上市推广奠定基础。此外,F-652治疗ACLF国内IND申请于2021年获批,截至4月21日已完成19例受试者入组,AH及GvHD适应症拟在美国开展的IIb临床试验,待进一步沟通并获FDA同意后将启动。

投资建议

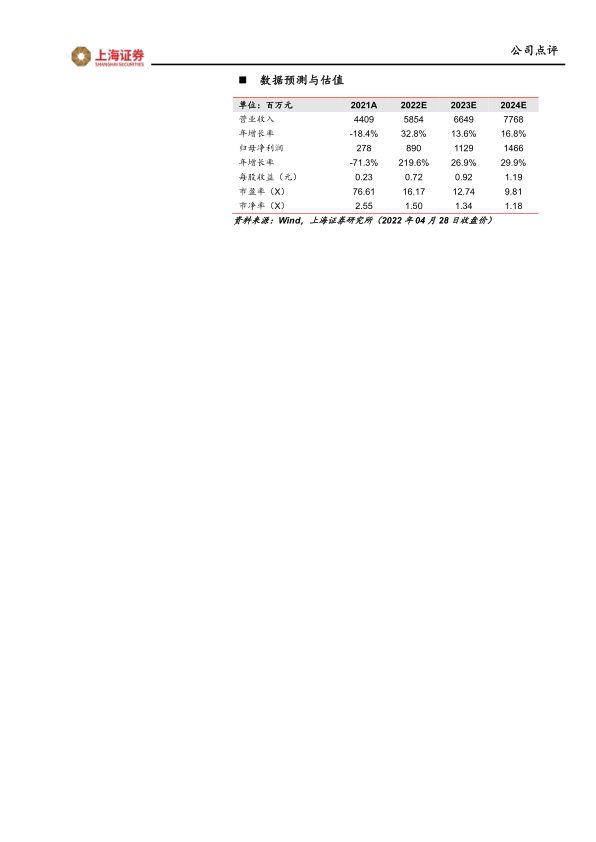

公司创新药全球进展亮眼,待疫情好转将迎来FDA对F-627批准前现场核查;维生素B5系列经库存及回款情况好转有望带动公司业绩显著增长。我们维持盈利预测:公司2022-2024年营业收入分别为58.54/66.49/77.68亿元,同比增长32.78%/13.58%/16.82%;归属于上市公司股东的净利润分别为8.90/11.29/14.66亿元,EPS分别为0.72/0.92/1.19元。当前股价对应2022-2024年PE分别为16.17/12.74/9.81。维持“买入”评级。

风险提示

新冠疫情风险,研发不及预期风险,原材料价格波动风险,国际化经营风险,商誉减值风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用