亿帆医药(002019)

投资摘要

事件

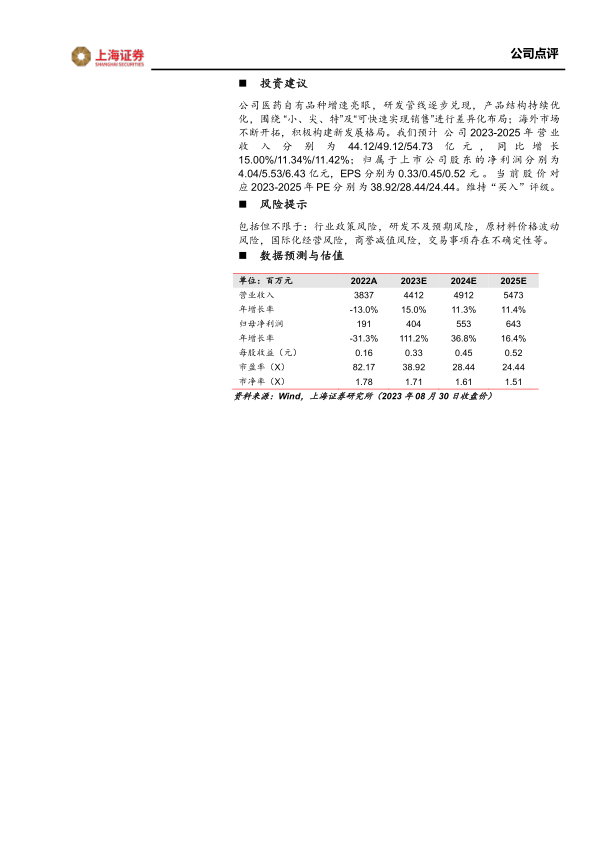

2023年8月29日,公司发布2023年半年度报告,2023年上半年实现营业收入19.44亿元,同比增长9.87%,其中医药自有产品(含进口)上半年实现营业收入10.31亿元,同比增长20.92%;实现归母净利润1.09亿元,同比下降32.32%。公司2023年第二季度实现营业收入10.06亿元,同比增长16.46%;实现归母净利润0.44亿元,同比增长11.69%。

公司境内药品制剂业务实现较高增长,积极拓展海外市场。2023年上半年,公司归母净利润同比下降32.32%,扣非归母净利润0.94亿元,同比下降10.60%,主要由于报告期维生素B5产品销售价格下降使得毛利减少、政府补助减少及研发费用增加、资产减值损失增加等。剔除资产减值与信用减值损失影响因素,公司2023年上半年实现扣非归母净利润1.34亿元,同比增长20.30%。2023上半年,公司医药自有产品(含进口)实现营业收入10.31亿元,同比增长20.92%,其中国内医药自有(含进口)实现营业收入8.55亿元,同比增长25.36%,近4年上半年持续保持良好增长态势;分业务板块,其中中药自有产品收入同比增长14.80%,化药自有(含进口总代)产品收入同比增长39.44%。海外市场方面,公司2023年上半年医药产品实现销售收入2.68亿元,其中核心市场实现销售收入1.32亿元,同比增长17.90%,新兴市场实现销售收入1967.15万元,同比增长163.49%。公司境内业务突出自有产品为主,集中医学推广和渠道等优势资源,实现了自有产品销售业绩的增长;若剔除计提的资产减值和信用减值等因素影响后,公司境内药品制剂业务实现较高增长。进一步加快海外市场拓展布局,优化产品结构,海外市场实现深度拓展。

步入研发收获期,产品线不断丰富。2023年5月,公司自主研发大分子生物创新药亿立舒获得国家药品监督管理局批准上市。美国FDA就亿立舒上市申请对北京亿一原液生产现场进行的许可前检查顺利完成,并在规定期限内完成现场检查资料回复。截至2023年8月29日,巴西ANVISA原液生产现场进行的许可前检查已顺利完成,欧洲EMA正在进行原液生产现场的许可前检查。公司已与30多个国家及地区就亿立舒签订商业化合作协议。其他创新研发项目方面,在研项目F-652有序推进,治疗慢加急性肝衰竭完成了在中国的II期(剂量探索性研究)临床试验的研究,目前正处于数据统计与分析中;F-652治疗重度酒精性肝炎适应症的II期临床试验取得CDE的批件,FDA也已完成对临床方案的审核,其中美两地临床试验启动的准备工作正在进行中。2023年上半年,公司药品研发迎来收获期,获得了硫酸长春新碱注射液、重酒石酸去甲肾上腺素注射液、盐酸替罗非班注射用浓溶液和氯法拉滨注射液等9个产品注册证书,其中硫酸长春新碱注射液和氯法拉滨注射液为首仿产品;此外,公司提交了尼莫地平注射液、法莫替丁注射液、美索巴莫注射液、氢溴酸依他佐辛注射液和甲硫酸新斯的明注射液等9个制剂产品注册申报。公司首个大分子创新药获批上市,研发逐步进入收获期,国内药品产品线持续丰富。

投资建议

公司医药自有品种增速亮眼,研发管线逐步兑现,产品结构持续优化,围绕“小、尖、特”及“可快速实现销售”进行差异化布局;海外市场不断开拓,积极构建新发展格局。我们预计公司2023-2025年营业收入分别为44.12/49.12/54.73亿元,同比增长15.00%/11.34%/11.42%;归属于上市公司股东的净利润分别为4.04/5.53/6.43亿元,EPS分别为0.33/0.45/0.52元。当前股价对应2023-2025年PE分别为38.92/28.44/24.44。维持“买入”评级。

风险提示

包括但不限于:行业政策风险,研发不及预期风险,原材料价格波动风险,国际化经营风险,商誉减值风险,交易事项存在不确定性等。

微信扫一扫-立即使用

微信扫一扫-立即使用