亿帆医药(002019)

投资要点:

事件:公司发布2024年三季报,2024前三季度实现收入38.6亿元(同比+31.7%),归母净利润3.7亿元(同比+149.5%),扣非净利润2.5亿元(同比+122.3%),2024Q3单季度实现收入12.3亿元(同比+24.3%),归母净利润1.1亿元(同比+196.3%),扣非净利润0.7亿元(同比+278.8%)。

医药自有产品持续丰富,带动业绩高增长:截至2024年9月30日,其中过亿元产品达到7个,其中亿立舒和重点独家产品是业绩贡献的主力军,较23年同期均有较快增长。盈利能力方面公司,2024第三季度公司毛利率和净利率分别为47.4%和7.8%,其中净利率提升显著。2024第三季度公司销售费用率26.4%(同比-1.2pct)、管理费用率8.7%(同比-1.6pct)、研发费用率5.5%(同比-1.2pct)、财务费用率1.4%(同比-1.1pct)。

“亿立舒”德国成功发货,海外打开成长空间:亿一生物于20204年10月30日完成创新药Ryzneuta(中文名:亿立舒)在德国市场的首批发货,标志着该产品在全球市场的成功兑现,未来有望在美国、欧盟、冰岛、挪威等地陆续发货。此次海外市场的首批发货,将为未来境外其他市场发货提供重要宝贵经验。此外,公司2023年上半年海外业务整体实现较快增长,其中直营市场(韩国、菲律宾和澳大利亚)实现收入1.6亿元,同比增长23.2%。未来通过“代理+直营”模式,公司海外有望维持较快增长趋势。

创新研发快速增长,长期增长可期:2024年上半年,公司研发取得诸多进展,公司结合市场价值与研发壁垒继续围绕优势领域在血液肿瘤、罕见病及实体肿瘤中寻求突破。创新药方面,公司控股子公司亿一生物与中国监管机构就F-652治疗慢加急性肝衰竭(ACLF)IIb临床试验设计的重点内容进行了讨论,并达成了共识,此外F-652治疗重度酒精性肝炎(AH)适应症的II期临床试验获得美国FDA默示许可。仿制药方面,国内药品研发获得了二氮嗪口服混悬溶液等5个产品注册证书;提交5个制剂产品注册申报或再注册。在研发配套设施建设方面,上海国际创新中心项目完成结构封顶和主要设备的采购,合肥基因重组生物制药基地完成CHO楼及制剂楼的主体施工和基本完成1000L原液生产线的主体施工。随着公司创新药品的不断获批,公司长期业绩向好。

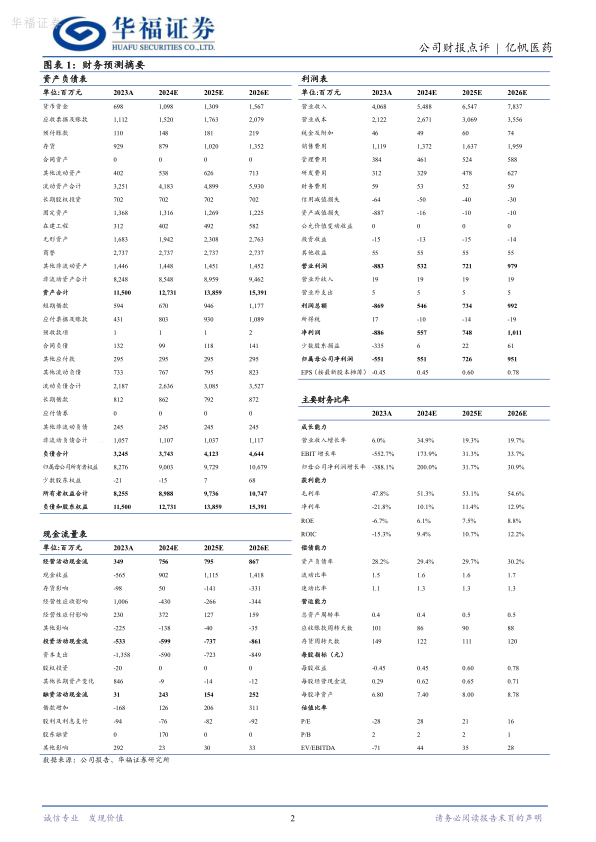

盈利预测与投资建议

我们维持此前盈利预测,预计公司2024-2026年收入增速分别为35%/19%/20%,归母净利润增速分别为200%/32%/31%,EPS分别为0.45/0.59/0.78元。我们认为公司目前处于相对低估位置,且公司产品管线处于快速放量期,维持“买入”评级。

风险提示

产品销售不及预期的风险、行业政策不及预期的风险、药品研发创新、仿制药研发及一致性评价的风险

微信扫一扫-立即使用

微信扫一扫-立即使用