纳微科技(688690)

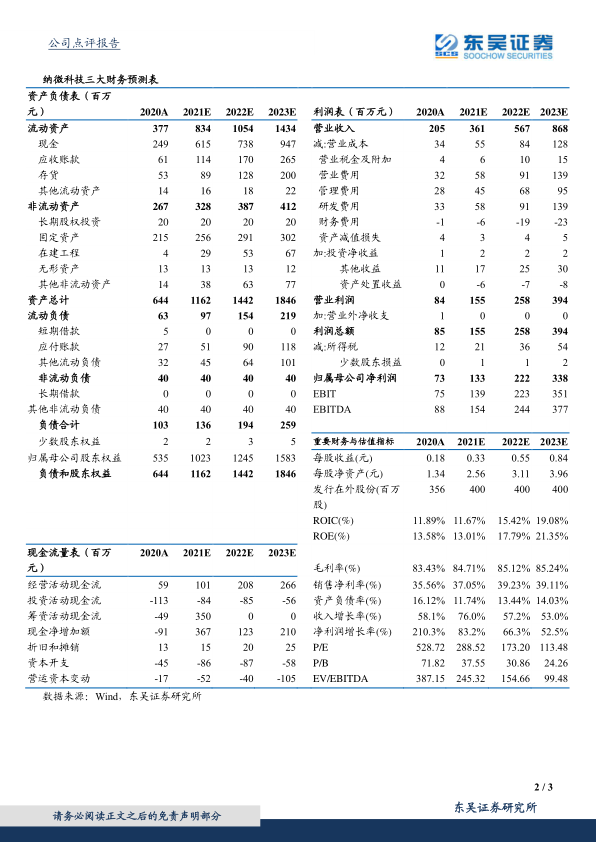

事件:2021H1实现营业收入1.7亿元,同比增长111.6%;实现归母净利润6506万元,同比增长172.8%;实现扣非后归母净利润6048万元,同比增长203.8%,业绩略超我们预期。

Q2单季度业绩继续高增长,期间费用率显著下降:2021Q2公司实现收入1亿元,同比增长87.7%,实现归母净利润4301万元,同比增长113.3%,单季度业绩继续保持高速增长。2021H1公司销售费用为2110万元,同比增长68.8%,销售费用率为12.74%,同比下降3.23个百分点;管理费用为1966万元,同比增长53.9%,管理费用率为11.87%,同比下降4.46个百分点;研发费用为1979万元,同比增长35.6%,研发费用率为11.95%,同比下降6.71个百分点。

聚焦生物医药主业,促进业务快速增长:2021年上半年公司生物医药领域实现营业收入1.4亿元,同比增长116%,其中色谱填料和层析介质的产品销售收入为1.2亿元,同比增长120.3%,应用于药企正式生产或三期临床项目的色谱填料和层析介质产品收入为7020万元,占总收入比例为42.4%。2021H1公司色谱填料和层析介质产品客户289家,较去年同期增加61家。主要应用于大分子药物分离纯化的亲和层析介质和离子交换层析介质的营业收入取得快速增长,特别是与更多抗体药企展开合作,2021H1该两类产品实现营业收入9001万元,同比增长237.7%。在小分子药物方向,2021H1公司完成造影剂全系列产品的工艺开发,鱼油项目工艺取得突破,CBD(大麻二酚)项目成功完成一体化解决方案,部分多肽项目完成新型填料的进口替换;色谱分析柱产品方向,收入同比增长103.76%。

持续加快新产品开发和产业化应用,奠定长期增长基础:2021H1公司开发出与进口同类产品性能相当的混合模式离子交换层析介质、胰岛素专用高性能反相硅胶色谱填料和离子交换层析介质产品,并实现稳定大批量供货。高载量ProteinA亲和层析介质已完成中试,并稳定放大生产多批次。Unichiral系列涂覆型高性能手性色谱填料已经稳定量产,并实现销售,用于核酸提取的氧化硅磁性微球已经稳定量产;化学发光用磁珠、乳胶微球、荧光微球等产品逐步转向量产,并在国内多家诊断试剂厂商开展验证测试工作。

盈利预测与投资评级:考虑到公司大分子药物分离产品收入快速放量,我们将2021-2023年EPS从0.30/0.50/0.76元上调至0.33/0.55/0.84元,当前市值对应2021-2023年PE分别为289倍、173倍、113倍,首次覆盖,给予“买入”评级。

风险提示:市场竞争加剧风险,下游行业政策风险等

微信扫一扫-立即使用

微信扫一扫-立即使用