纳微科技(688690)

事件概要

①公司公布2021年三季度报告:营业收入2.82亿元,同比增长120.76%;归母净利润1.15亿元,同比增长191.71%;经营活动现金流净额0.62亿元,同比增长43.81%。公司收入端延续高增长,利润端增速远超收入端增速,处于持续加速发展阶段。

②公司新增核心技术人员及高管:新增认定刘劲松、刘晓东先生为核心技术人员,同时聘任刘劲松先生为副总经理。

投资要点

聚焦生物医药市场,全线业务高速增长

公司高度聚焦生物医药市场,积极推进色谱填料国产替代进程,加强产品迭代和应用技术服务,促进业务高速增长。2021Q3公司实现营业收入1.17亿元,同比增长135.2%,环比增长17.5%,大分子生物药用亲和层析介质、离子交换层析介质和检测分析用色谱柱等产品销售收入较上年同期有大幅增长;小分子药物方向完成造影剂技术开发,鱼油项目取得显著突破,带来色谱填料新场景应用;重视分离纯化技术服务,手性拆分业务具备解决毫克级到百公斤级拆分服务的能力。

依托技术创新优势,加速产品迭代升级

公司坚持底层技术创新,致力于通过开发新产品和提高已有产品性能,强化核心竞争优势。公司2021年前三季度研发投入35.39百万元,同比增长50.27%。公司于2018年推出ProteinA亲和层析介质,带来亲和层析介质销售额大幅增加,2018-2020年业务收入CAGR为458.63%。持续技术优化获得高载量ProteinA,突破软硬胶基质、配基等核心制备技术,已完成中试并稳定放大多批次生产;同时具备更高机械强度,突破传统15cm柱高限制,可适用于工业连续化生产。体外诊断领域,新型磁分离介质项目2021H1研发投入421.31万元,为同期投入金额最高项目类别,基础磁性微球已进入中试阶段,一维荧光编码微球已投产并导入市场。

产能扩建稳步推进,积极培育新增长点

公司积极推进产能建设,以期快速实现新技术产业化应用目标。为加快微球产业项目孵化、扩大色谱填料研发生产平台,公司租赁苏州工业园区建筑面积5599㎡新建大楼,以实现产能的迅速补充。公司2021年8月于现有常熟纳微厂区北侧构建总建筑面积达7400㎡的集研发中心、车间及仓库于一体的新厂房,加快新品开发,推进产品结构优化。在布局新业务增长点方面,公司与西安交大保赛合作发展软胶产品,实现高流速琼脂糖微球自主生产;公司与江苏集萃分子工程研究院等合资设立纳微生命,专注于IVD领域关键微球原材料的开发和产业化应用。

观往知来:我们认为公司作为国产色谱填料龙头,攻克微球制备技术难题,并加强技术迭代催生新发展动能;横向拓展产品范围,填料基质种类齐全,纵向深化全流程服务能力,提供从填料制备到工业化生产“端到端”解决方案,积极开拓新业务增长点,业绩成长空间广阔。

盈利预测

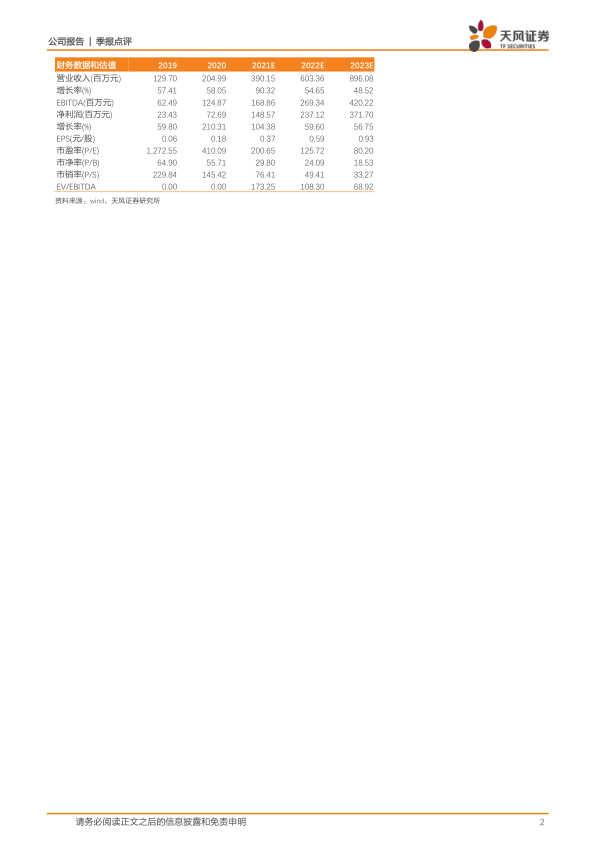

我们预计公司2021-2023年营业收入为3.90/6.03/8.96亿元;归母净利润为1.49/2.37/3.72亿元;对应EPS为0.37/0.59/0.93元,维持增持评级。

风险提示:新产品推出不及预期风险;客户拓展不及预期风险;部分原材料向单一供应商采购风险;医药政策变化风险;产品质量控制风险

微信扫一扫-立即使用

微信扫一扫-立即使用