纳微科技(688690)

事件:纳微科技发布2022半年度业绩预告。公司2022年上半年预计实现收入约2.9亿元,同比增长约75%;扣非归母净利润约为1.06亿,同比增长约75%。

点评:

疫情影响有限,Q2收入基本符合预期。分季度来看,2022Q2预计实现收入约为1.5亿元,同比增长约51%,环比增长约6%;扣非归母净利润预计为0.56亿,同比增速约25%,对应净利率约为34%。由于2022年4月完成向激励对象首次授予限制性股票,2022H1股权激励费用约1125万,全部摊销在第二季度;2021H1股权激励费用约为488万,假设2021Q2摊销一半约为244万元,若均刨除该项费用,则2022Q2扣非净利润约为0.61亿,2021Q2扣非净利润约为0.43亿元,仍实现同比增长43%。Q2期间华东地区客户受疫情影响,需求有所下降,纳微科技收入增速略有放缓,但公司持续加快产品迭代,重视人才引进,研发费用的持续投入,导致净利润环比有所下降,利润增速略低于收入增速。但整体来看,在疫情影响下,依旧保持了收入与利润的较高速增长,未来可期。

募资收购赛谱仪器,强化上下游产业链协同。纳微科技产品主要为生物药纯化所用填料、色谱柱等,赛谱仪器主营业务为蛋白纯化设备的研发、生产和销售,通过收购赛谱仪器约44%股权,纳微科技将直接持有赛谱仪器约77%股权,赛谱仪器将成为纳微科技控股子公司。在日后的销售过程中(1)纳微与赛谱可以为生物药企业提供分离纯化的仪器与耗材配套解决方案,在生物药纯化领域持续发挥并放大两家公司的协同优势,进而实现全产业链配套服务能力;(2)通过此次收购,纳微有望依托赛谱仪器在科研院所的客户群体,实现色谱柱等在科研客户中的渗透,从而可进一步对标如安捷伦等外资品牌,逐步提升在科研领域的国产替代率,增强在生物医药研发与生产领域的品牌效应和影响力,提升海内外市场竞争力。

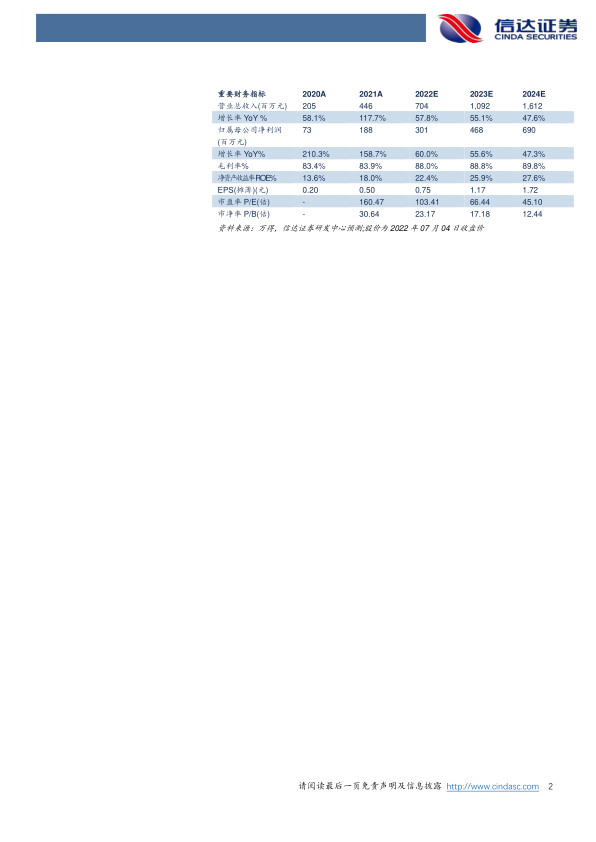

盈利预测与投资评级:预计2022-2024年公司收入分别为7.04/10.92/16.12亿元,同比增长57.8%/55.1%/47.6%。归母净利润分别为3.01/4.68/6.90亿元,同比增长60.0/55.6/47.3%,对应2022-2024年EPS分别为0.75/1.17/1.72元,PE为103/66/45倍。

风险因素:客户拓展不及预期,订单量不及预期,新产品开发不及预期,价格降幅超预期,疫情反复导致客户订单受影响风险。

微信扫一扫-立即使用

微信扫一扫-立即使用