纳微科技(688690)

投资要点

事件:2022 年 H1 公司实现营业收入 2.94 亿元,同比增长 77.41%,实现归母净利润 1.65 亿元,同比增长 153.73%,实现扣非归母净利润 1.03 亿元,同比增长 69.73%,业绩略超我们预期。剔除收购三家公司合并口径及相关投资收益影响因素后,2022 年 H1 公司实现营业收入 2.75 亿元,同比增长66.25%,实现归母净利润 1.12 亿元,同比增长 72.01%,实现扣非归母净利润 1.01 亿元,同比增长 67.05%。

Q2 单季度保持增长,研发费用继续加码:2022 年 Q2 单季度实现营业收入1.53 亿元,同比增长 54.39%;实现归母净利润 1.04 亿元,同比增长 142.19%;实现扣非归母净利润 4643.63 万元,同比增长 15.65%。2022 年 H1 公司销售费用 3847.56 万元(+82.33%),销售费用率为 13.09%(+0.35pp);管理费用 3686.07 万元(+87.45%),管理费用率为 12.54%(+0.67pp);研发费用为 3914.39 万元(+97.79%),研发费用率为 13.32%(+1.37pp)。

聚焦生物主业,业务实现快速增长:2022 年 H1 公司把握生物医药市场机遇,在生物医药板块实现营业收入 2.41 亿元,同比增长 74.05%,占整体营业收入比例为 82.19%;其中色谱填料和层析介质板块实现营业收入 2.00 亿元,同比增长 66.78%。发生色谱填料和层析介质产品销售的客户数量为 388家,较上年同期增加约 99 家。应用于大分子药物的层析介质实现销售收入1.32 亿元,同比增长 46.67%;应用于小分子药物的填料实现销售收入 0.65亿元,同比增长 128.35%。此外,公司 IVD 板块表现亮眼,尤其是核酸检测用磁珠产品实现营业收入 0.35 亿元。

行业维持高景气度,新产品开发和产业化应用持续推进:随着生物药行业的快速发展,生物样品下游纯化技术近年来也维持高景气度。2021 年 H1,公司持续推出 Protein A 亲和层析介质新产品 UniMab® EXE、离子交换层析介质新产品 NanoGel™-50Q HC 等新产品。具有超大孔道结构的小粒径硅胶色谱填料产品也已实现向国际知名色谱分析厂商供应。此外,子公司还完成了 100nm 羧基乳胶微球的放大转产等项目。公司新产品开发和产业化应用持续推进,奠定长期增长基础。

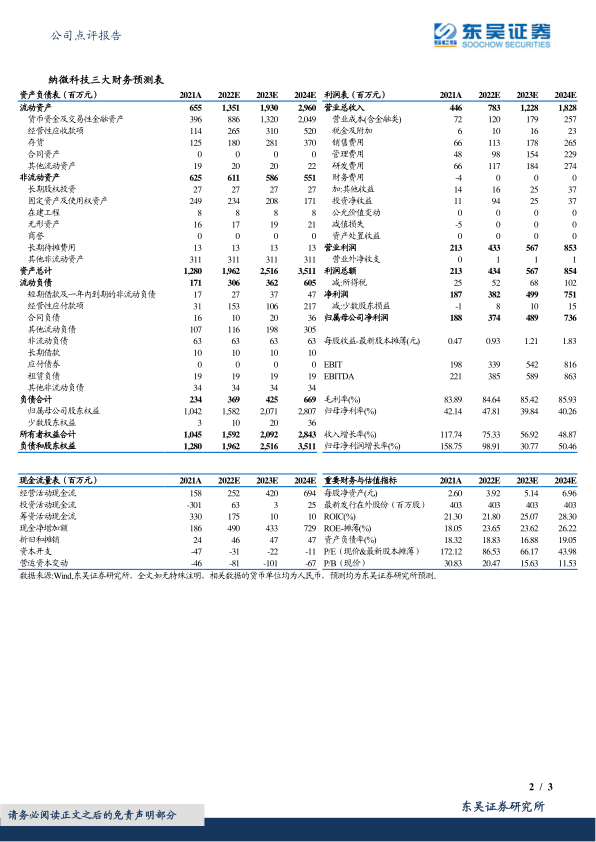

盈利预测与投资评级:考虑到公司所处行业的高景气度,公司迎来市场扩张和份额提升的双重红利,我们将公司 2022-2024 年归母净利润预测从2.89/4.43/6.45 亿元提升至 3.74/4.89/7.36 亿元,当前市值对应 PE 分别为87/66/44 倍。维持“买入”评级。

风险提示:市场竞争加剧风险,下游行业政策风险等

微信扫一扫-立即使用

微信扫一扫-立即使用