纳微科技(688690)

事件:公司2022年前三季度收入4.70亿元(+66.63%)、归母净利润2.12亿元(+83.90%)、扣非后归母净利润1.45亿元(+32.72%);Q3收入1.76亿元(+51.32%)、归母净利润0.47亿元(-6.59%)、扣非后归母净利润0.43亿元(-12.94%)。

收入端在前三季度及Q3取得稳健内生增长。根据2022年半年报,公司分别在今年1月14日、2月11日、5月31日并购英菲尼、RILAS和赛谱仪器,购买日至2022年上半年末上述三家被购买方的收入分别为78.6、311.3、1486.8万元,可见赛谱仪器并表对表观收入影响较大,剔除赛谱仪器6-9月收入5054.68万元,公司前三季度收入4.20亿元,同比增长48.72%,剔除赛谱仪器Q3收入约3568(5054.68-1486.8)万元,公司Q3收入约1.41亿元,同比增长约21%,公司在剔除赛谱仪器的并表影响后,收入在前三季度及Q3均取得了稳健的内生增长,反映公司原产品线备受市场青睐,在疫情压力下仍能够快速拓展客户及应用管线。

加大研发投入,新产品前景可期。公司Q3研发投入3437.3万元,同比增长120.41%,远高于收入增速,是公司持续扩充和激励研发团队、加大研发活动投入所致,根据公司2022年半年报,公司目前在研项目的具体应用场景涉及核酸药物、基因治疗等新领域拓展,同时针对抗体、蛋白、抗生素、胰岛素、多肽、光电显示、体外诊断等已布局的领域进一步升级优化产品性能,新品推出后公司有望在国内外核酸药物、CGT行业快速发展的阶段占领其专用层析介质市场的战略高地,同时进一步提升已布局领域的国产替代能力。

在建工程显著增加,未来研产能力将稳步提升。公司截至2022年Q3末在建工程0.33亿元,相比2021年Q3末增加3倍以上,反映公司正按计划提高研产能力,以匹配不断增长的终端需求、丰富产品体系,估计在建设中的项目有研发中心大楼、浙江嘉兴平湖独山港经济开发区生产基地等。

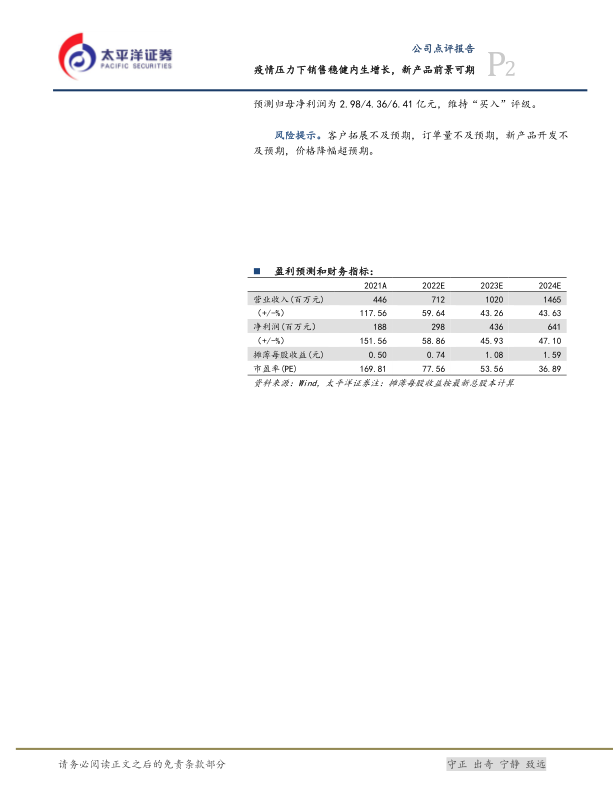

维持“买入”评级。公司是国产色谱填料行业领军企业,依托纳米微球底层制备技术创新优势,已积累形成较齐全的产品线、规模化生产能力和专业高效的应用技术服务能力,在下游生物制药行业蓬勃发展以及国产替代潮流下有望实现快速增长。预计公司22/23/24年预测归母净利润为2.98/4.36/6.41亿元,维持“买入”评级。

风险提示。客户拓展不及预期,订单量不及预期,新产品开发不及预期,价格降幅超预期。

微信扫一扫-立即使用

微信扫一扫-立即使用