纳微科技(688690)

事件概述:公司于 8 月 14 日发布 2022 年中报,公司 2022H1 实现营业收入 2.93 亿元左右,同比增加 77.41%左右;实现归母净利润 1.65 亿元左右,同比增加 153.73%左右;实现扣非归母净利润 1.02 亿元,同比增加 69.73%。

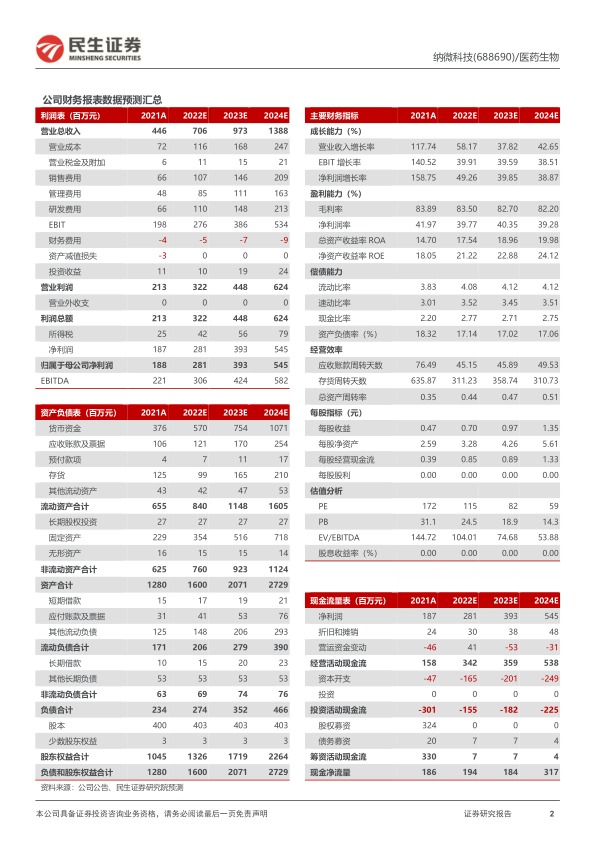

公司业绩增速符合预期,增长趋势依旧向好。公司业绩增长持续加速,单看Q2 业绩,公司营收为 1.52 亿元,同比增长 54.39%;Q2 归母净利润同比增长142.19%,在剔除收购赛谱仪器产生的投资收益后,同比增长 22.33%;由于公司在 2022 年 4 月进行了股权激励,故 2022H1 增加了 841.44 万的股份支付费用,若剔除相关费用后,扣非归母净利润在上半年同期增长为 77.40%,与营收增长基本一致。

技术创新持续加速,新产品逐步落地。公司作为国产填料龙头企业,在技术研发上大力投入, 2022H1 研发费用投入为 0.39 亿元,同比增加 97.79%。研发人员为 185,同比增长 65.51%。凭借充足的经费与人才支持,公司持续规划和开发新产品,其中重点包括同时具备软硬胶优势的 Protein A 亲和层析介质UniMab® EXE,专注于 mNRA 分离的亲和层析介质 NanoGel dT20,100nm羧基乳胶微球以及 200nm 时间分辨荧光微球的放大转产。公司产品管线借此实现横向及纵向的二维突破,一方面在抗体药物领域不断推成出新,突破硬胶填料的应用极限,另一方面不断扩展新型品类,积极拓展核酸药物,IVD 检测等新兴使用场景。

大力布局纯化全产业链,打造行业竞争壁垒。 公司在 2022H1 先后收购英菲尼、RILAS 和赛谱仪器等三家公司。其中 RILAS 位于美国波士顿,主要提供色谱分离纯化外包服务,本次携手有助于拓展公司产品快速渗透进入美国生物分子分离纯化领域。赛谱仪器业务聚焦于打造国产纯化设备,本次合作一方面补足公司在纯化仪器端的产品线,有助于打造“设备-耗材”闭环产品结构;另一方面可提高公司产品在高校端的渠道渗透率,相互促进和拉动双方产品在既有医药客户的应用。综合来看,公司在仪器设备以及后端应用大力布局,配合公司在填料技术上的不断进步有望进一步加强行业竞争优势。

投资建议:公司所处行业增长快速,长期空间明确,公司具有先发优势,作为龙头地位稳固。随着公司研发项目的不断落地和产品结构的优化,预计 2022-2024 年,归母净利润分别为 2.81、 3.93 及 5.45 亿元,同比增长 49.3%, 39.8%,38.9%,EPS 分别为 0.70、0.97 及 1.35 元,PE 分别为 115、82 及 59,维持“推荐”评级。

风险提示:业绩不及预期的风险、新业务投资风险、固定资产投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用