纳微科技(688690)

投资要点

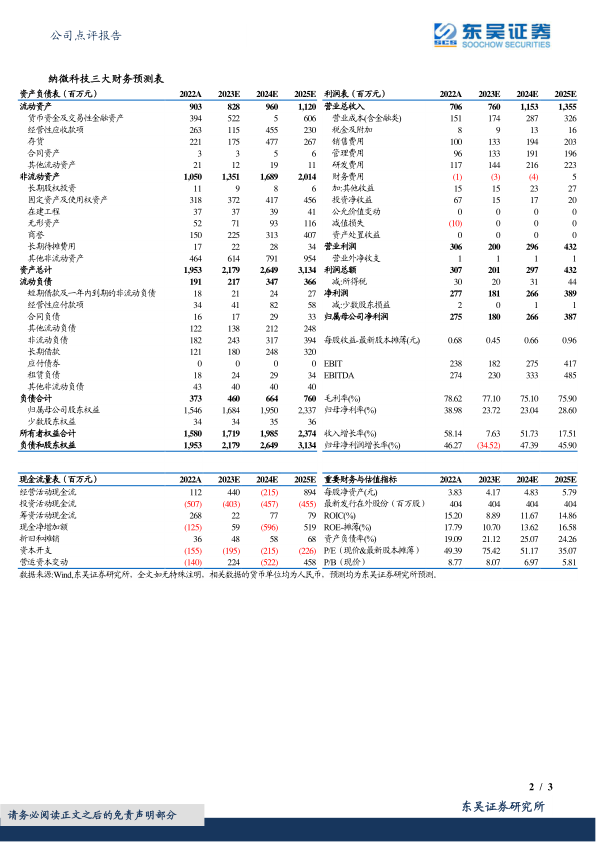

事件:2023年8月24日晚公司发布2023年半年度报告,2023H1营收2.95亿元(+0.45%,括号内为同比,下同),归母净利润3183万元(-80.72%),扣非归母净利润1934万元(-81.16%)。2023Q2营收1.63亿元(+6.59%),归母净利润1947万元(-81.31%),扣非归母净利润1335万元(-71.25%)。

业绩短期承压,Q2环比提速:剔除2022年核酸检测用磁珠收入,2023H1营收同比增长14.04%,单Q2同比增长约22.1%;在此基础上若剔除2023H1赛谱仪器并表收入,则2023H1与2023Q2营收分别同比增长2.2%/11.3%。剔除股份支付费用摊销和赛谱仪器投资收益影响后,2023H1归母净利润为9387万元(-25.5%),扣非归母净利润8138万元(-29.31%)。剔除股份支付费用后公司2023H1销售/管理/研发费用分别同比增长29.8%/26.4%/69.6%,在需求下行压力下,公司收入增速放缓但费用仍处于高位,叠加子公司赛谱仪器等亏损,导致归母净利润同比下滑。环比来看,公司2023Q2营收环比增长23.41%,其中色谱填料和层析介质产品收入环比增长31.5%,复苏势头良好。盈利能力来看,公司2023H1毛利率79.06%(-2.15pct),主要系合并赛谱仪器后产品结构变化所致,单看色谱填料和层析介质毛利率为85.7%(+0.62pct),在竞争趋于激烈的市场环境下公司填料毛利率稳中有升,体现出公司较强的产品竞争力。

项目漏斗不断丰富,看好公司远期成长性:2023H1公司色谱填料和层析介质销售收入2.11亿元(+5.45%),营收占比71.5%(+3.51pct);应用于药企正式生产或三期临床项目的填料收入1.04亿元,占填料与介质产品收入的49.15%(+8.10pct)。分领域来看,应用于大分子药物的介质、生物分离柱等产品2023H1销售收入1.41亿元(+6.73%),客户群体不断开拓,小分子药物相关收入0.58亿元(-9.92%),由于小分子填料使用寿命较长,2022年高基数下有所下滑。分项目来看,公司2023H1填料新增630个项目应用,其中应用于抗体领域的III期/商业化项目新增9个,项目漏斗进一步丰富。此外,公司在外部压力下维持高位研发投入,2023年下半年有望推出新一代杂化硅胶(发力胰岛素、多肽等领域)、耐碱性更高的新款proteinA亲和层析介质等;同时随着公司产能投产、福立仪器收购后的协同催化等逐步兑现,业绩有望进一步恢复。纳微科技作为国产填料龙头,产品竞争力较强,我们看好公司远期成长性。

盈利预测与投资评级:我们将公司2023-2024年营收由10.68/15.67亿元调整为7.60/11.53亿元,预计2025年营收13.55亿元,归母净利润由4.09/6.11亿元调整为1.80/2.66亿元,预计2025年归母净利润3.87亿元,当前股价对应PE分别为75/51/35×,我们看好国产填料龙头的成长性,维持“买入”评级。

风险提示:市场竞争加剧;下游需求下行;市场开拓不及预期等

微信扫一扫-立即使用

微信扫一扫-立即使用