中心思想

洁特生物:生物耗材龙头,ODM模式铸就高粘性护城河

- 专注生物实验室耗材,国内市场优势显著: 洁特生物深耕生物实验室一次性耗材领域20年,凭借品牌和技术优势,在国内市场占据领先地位。随着中国生物技术产业的快速发展和进口替代的加速,公司将持续受益于市场需求的强劲增长。

- ODM模式构建客户高粘性: 公司以ODM(自主设计制造)模式为主,为欧美高端生物实验室客户提供定制化产品。这种模式显著提升了客户粘性,即使在中美贸易摩擦背景下,客户也愿意与公司共同承担成本,形成了坚实的“护城河”。

- 口罩防护服业务带来全新增长点: 受新冠疫情影响,公司重启口罩防护服业务,在2020年第一季度贡献了显著的收入和净利润。鉴于全球疫情形势,防疫用品需求将保持刚性,为公司全年业绩提供稳定支撑。

- 盈利能力稳健,未来增长可期: 公司财务状况良好,营收和净利润持续增长,毛利率稳定,净利率逐年提升。通过持续的研发投入和产能扩张,公司有望进一步扩大市场份额,实现进口替代和出口创汇的战略目标。

主要内容

公司概况、市场地位与核心竞争力

- 公司背景与股权结构:

- 洁特生物成立于2001年,是中国最早生产生物实验室一次性塑料耗材的企业之一,经过近20年发展,已成为该细分领域的领先企业。

- 公司主营研发、生产及销售生物培养和液体处理两大类产品,并配有试剂、小型实验仪器等,总计700余种产品。

- 产品销往欧美等40余个国家及地区,终端客户涵盖高等院校、研究机构、卫生防疫系统、医疗机构、制药企业和生物科技公司。

- 公司重视标准制定,已完成9项企业标准,并主导制定2项广东省地方标准。发明专利“一次性细胞培养瓶透气盖装配机”曾获中国专利优秀奖预获奖项目。

- 公司股权结构相对集中,实际控制人袁建华及其子Yuan Ye James合计控制公司46.09%的表决权,对公司治理具有较大影响力,有利于公司稳定及长期战略实施。

- 公司主营业务构成:

- 公司主要产品为生物实验室一次性塑料耗材,核心为液体处理类产品和生物培养类产品。

- 2016-2019年,这两类产品合计业务收入占比分别为93.17%、94.50%、95.50%和94.75%,是公司最主要的产品系列。

- 2019年,液体处理类业务收入1.60亿元,占全年营收65.31%;生物培养类业务收入0.72亿元,占全年收入29.44%;仪器设备及其他类业务收入0.13亿元,占全年收入5.25%。

- 公司产品种类丰富,细胞培养类产品包括高通量细胞培养器、细胞培养板/瓶/皿、3D细胞培养支架等;液体处理类产品包括血清移液管、离心管、过滤器、冻存管和吸头等;仪器设备及其他类产品包括微量移液器、个性化微型离心机、酶标板、深孔板等。

- 销售市场与ODM模式:

- 公司主要销售市场为海外市场,2019年外销收入占总营收的77.65%,主要得益于欧美发达国家在生命科学领域的长期投入。

- 境外销售模式以ODM(自主设计制造)为主、经销为辅,产品定制性高,客户集中度较高。

- ODM模式下,公司通过与VWR、Thermo Fisher、GE Healthcare等知名生物实验室用品综合服务商签订合作协议,进入其供应链,扩大产品销量和市场份额。

- 公司ODM模式营业收入逐年增长,2016-2018年分别为7904.09万元、10658.95万元、13824.57万元,占总营收的63.85%、63.93%和67.30%。2019年1-6月虽受中美贸易摩擦影响略有下滑,仍实现营收5923.74万元,占比63.61%。

- 财务状况分析:

- 公司近年来业绩稳步增长。2019年实现营业收入2.47亿元,同比增长19.29%;实现归属于母公司所有者的净利润0.66亿元,同比增长25.21%。

- 毛利率趋于稳定,2016-2019年主营业务毛利率分别为43.40%、45.46%、44.19%及44.70%。

- 净利率稳步上升,2016-2019年分别为20.83%、24.02%、25.44%及26.73%,主要得益于规模效应和管理效率提升导致的销售费用率与管理费用率减少。

- 公司注重产品研发,研发费用逐年提高。2016-2019年研发费用分别为762.25万元、786.99万元、864.00万元和1256.00万元,研发费用占营业收入的比例分别为6.15%、4.71%、4.16%和5.09%,与同行业平均水平基本一致。

市场机遇、增长驱动与风险展望

- 生物实验室耗材市场概况:

- 生物科学高速发展带动生物实验室一次性耗材需求大幅上升。细胞培养技术是生物医药行业的关键技术,广泛应用于单克隆抗体、疫苗、诊断试剂、基因工程药物等生产。

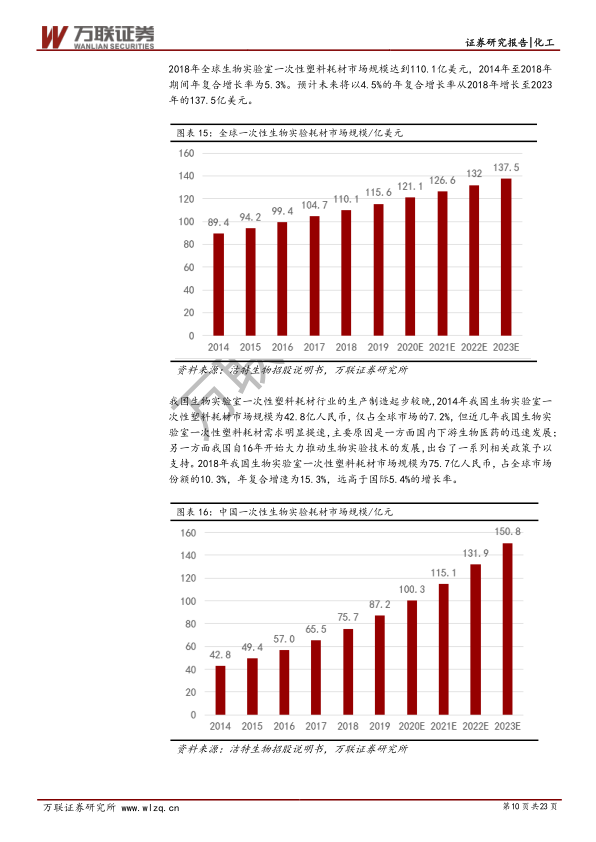

- 2018年全球生物实验室一次性塑料耗材市场规模达110.1亿美元,2014-2018年复合增长率为5.3%,预计2018-2023年将以4.5%的复合增长率增长至137.5亿美元。

- 欧美发达国家起步早,长期主导全球市场,Corning、Thermo Fisher等跨国公司凭借研发和品牌优势垄断行业供给。

- 中国市场增长迅速,2014年市场规模为42.8亿人民币,占全球7.2%;2018年达75.7亿人民币,占全球10.3%,年复合增速高达15.3%,远高于国际水平(5.4%)。这得益于国内生物医药的快速发展和国家政策支持。

- 尽管中国市场增长快,但国内企业起步晚,生产规模小,自主研发能力弱,产品质量参差不齐,绝大部分产品依赖进口。2016-2018年进口品牌市场份额高达95.2%、94.8%、94.5%,国产品牌市场份额提升有限。

- 国内竞争优势与核心技术:

- 洁特生物作为国内最早生产生物实验室一次性耗材的企业之一,经过20年专注发展,已形成显著的品牌优势和技术优势。

- 公司2018年品牌销售总额占全球市场0.28%,占国内市场(含国际品牌)0.61%。然而,考虑到本土品牌在2018年国内占比仅5.5%,洁特生物在国内市场占比达到11.1%,在高度分散的行业格局中排名第一。

- 公司品牌产品已进入VWR、Thermo Fisher等优质实验室供应链,并被行业报告列为仅次于国际品牌的第二梯队生物实验室一次性塑料耗材企业。

- 公司拥有55人的研发团队,已取得发明专利23项、实用新型专利48项、外观设计专利16项,研发能力在国内同行中处于领先地位。

- 核心技术包括等离子体处理高分子材料表面改性技术(普通亲水型和超亲水型)、等离子体引发接枝高分子材料表面超疏水改性技术、高分子材料温敏改性技术、3D打印材料改性技术、聚丙烯耐伽玛辐照改性技术等,以及3D打印技术、灌流控制技术、高精密注塑技术、高速高精度挤出成型技术、自动化装配技术等。这些技术已成功转化为细胞培养板、瓶、皿、吸头、离心管等系列产品。

- ODM模式带来的客户粘性与贸易摩擦应对:

- ODM模式为公司带来了高粘性的下游客户。公司五大客户(VWR、ThermoFisher、Argos、Celltreat Scientific、Genesee Scientific)基本稳定,销售额占比公司总销售的50%左右。

- 在中美贸易摩擦加剧的背景下,公司通过对大客户出口产品价格进行一定程度下调,以及ODM产品带来的高客户粘性,使得下游客户愿意与公司共同承担成本上涨影响。

- 例如,2019年8-10月,VWR销量同比增长715.13%,主要原因是VWR将原向美国供应商采购的离心管订单转为向公司采购,显示了ODM模式下客户的忠诚度和合作意愿。

- 疫情带来的新增量:

- 2020年初新冠疫情全球蔓延,防疫物资需求大增。公司全资子公司广州拜费尔空气净化材料有限公司重启口罩防护服业务。

- 2020年第一季度,该业务实现收入4125.97万元,净利润2329.57万元,分别占公司当期总收入和净利润的55.40%和69.58%。

- 鉴于全球疫情形势,口罩、防护服等防疫用品需求在2020年内将保持相对刚性,为公司业绩带来稳定的增长点。

- 市场估值与盈利预测:

- 在A股上市公司中,洁特生物没有主营业务完全相同的可比公司。报告选取科创板10只医药生物行业标的进行比较估值。

- 截至2020年5月11日,可比公司均值PE(TTM)为77.94,中值为84.09。洁特生物PE(TTM)为73.41,低于行业均值。

- 盈利预测与假设:

- 液体处理类业务:预计2020-2022年营收增速分别为19%/26%/25%。

- 生物培养类业务:预计2020-2022年营收增速分别为4%/20%/19%。

- 仪器设备及其他业务:预计2020-2022年营收增速分别为28%/33%/31%。

- 口罩防护服业务:预计2020年营收1.36亿元,2021年因疫情缓解营收下降30%至0.95亿元,2022年取消该业务。

- 综合预测,公司2020-2022年营业收入分别为4.18/4.47/4.38亿元,EPS分别为1.00/0.94/1.11元,P/E分别为69.55/73.39/62.28倍。

- 风险提示:

- 生物实验耗材国外销售严重受疫情影响。

- 口罩防护服业务海外销售遇阻。

- 中美贸易摩擦加剧。

总结

本报告对洁特生物(688026)进行了首次覆盖分析,认为公司作为国内生物实验室一次性耗材领域的领先企业,凭借20年深耕积累的品牌和技术优势,在国内市场竞争中占据有利地位。公司以ODM模式为主,构建了高粘性的下游客户关系,有效抵御了外部风险。同时,受新冠疫情影响,公司重启的口罩防护服业务在短期内为业绩带来了显著增量。尽管面临疫情和贸易摩擦等风险,但公司财务状况稳健,盈利能力持续提升,研发投入保障了长期竞争力。基于对各业务板块的盈利预测,预计公司未来三年营收和净利润将保持增长。首次覆盖给予“增持”评级,建议投资者关注其在生物医药产业快速发展和进口替代背景下的成长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用