戴维医疗(300314)

2022年业绩符合预期,2023年业绩有望高速增长,维持“买入”评级

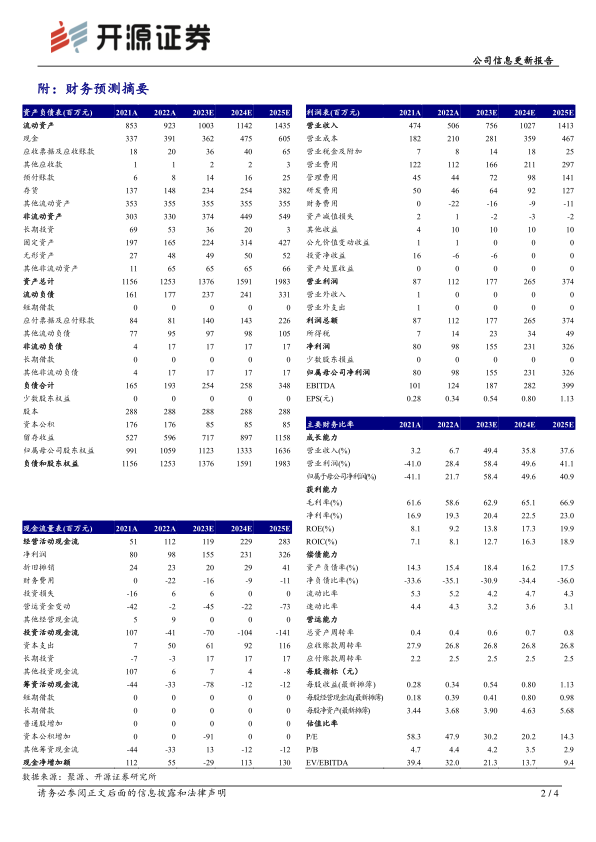

2023年3月30日,公司发布2022年年报:公司实现营收5.06亿元(yoy+6.73%);归母净利润9758万元(yoy+21.66%);扣非净利润7966万元(yoy+19.54%)。(1)保育业务:国内新生儿出生率下降,保育设备等增量需求相对疲软,公司通过新品扩展和产品升级不断扩大赛道优势,巩固和提高市场占有率;海外通过产品高性价比进行市场竞争,并不断进行销售区域扩围。(2)吻合器业务:国内受疫情防控等影响手术开展受阻,对吻合器等耗材使用量提速略有影响,此业务仍处市场快速扩围卡位阶段,正为联盟集采和产品放量做充分准备;海外由于提前进入诊疗恢复期和国家区域准入等积极影响,收入实现较好增长。考虑到保育业务有存量更换升级需求和吻合器集采政策放量推动,我们维持2303-2024年并新增2025年盈利预测,预计2023-2025年归母净利润分别为1.55/2.31/3.26亿元,EPS分别为0.54/0.80/1.13元,当前股价对应P/E分别为30.2/20.2/14.3倍,维持“买入”评级。

吻合器腔镜化与电动化已是大势,集采政策有望提高电吻渗透率和国产化率

目前电动腔镜吻合器赛道国产化率低、成长快、空间大,竞争格局好;我国微创率与发达国家仍有较大差距,微创手术是确定性大方向,而腔镜吻合器则是微创手术的重要手术器械,其中电动腔镜吻合器因其临床价值将是大势所趋。吻合器集采有望快速提高电动吻合器渗透率并加快推动国产替代,其中福建省联盟集采政策结果已出静待执行,山东、京津冀3+N联盟集采蓄势待发。

子公司维尔凯迪市场与技术沉淀已久,有望借集采之力加快吻合器放量

公司2018年取得国内第一张电动腔镜吻合器注册证,目前已有4张注册证,其中1张Ⅲ类(国内只有三家),Ⅲ类证在手术适用范围上更优,可闭合离断血管。经过4年的市场推广和学术教育目前已覆盖超300家三甲医院,2022年公司电动腔镜吻合器营收为1.52亿元(占吻合器业务的77%),并推出全球首款智能全自动转弯吻合器,进一步抬高电动吻合器赛道护城河。同时公司有望借联盟和省级集采之力加快准入,快速提高医院覆盖面,突破销售偏弱势省份,抢夺进口厂商份额。海外吻合器部分市场已孵化成功,基数相对较低,有望继续保持高速增长。

风险提示:产品推广不及预期;政策落地不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用