君实生物(688180)

事件

8 月 31 日,公司发布 2021 年半年报, 2021 年上半年实现营业收入 21.14亿元,同比增长 267.77%;归母净利润 0.09 亿元;扣非归母净利润-1.13 亿元。 扣非净利润为负主要是由于研发投入加大以及特瑞普利单抗推广力度加强。 2021 年上半年公司研发费用为 9.47 亿元,同比增长 33.62%,销售费用为 4.23 亿元,同比增长 85.22%。

PD-1 单抗国内进展顺利,适应症逐渐丰富

特瑞普利单抗( PD-1 单抗)于 2021 年上半年新增三线鼻咽癌、二线尿路上皮癌两项适应症,此外,治疗一线鼻咽癌和一线食管鳞癌适应症已申报NDA 并获得 NMPA 受理。 特瑞普利单抗在后续多项适应症上表现靓丽, 治疗一线鼻咽癌适应症( JUPITER-02 研究)入选 2021 年 ASCO 全体会议,成为国内首个入选 ASCO 全体会议的创新药物; 一线治疗非小细胞肺癌的 III期研究( CHOICE-01)中期数据入选 WCLC 会议 Mini Oral 板块, 预计于 2021年内完成 NDA 递交; 一线治疗黏膜黑色素瘤被 NMPA 纳入突破性疗法程序。此外, 公司差异化布局辅助/新辅助治疗,非小细胞肺癌新辅助、肝细胞辅助、食管鳞癌新辅助均处于临床 III 期。 公司在搭建自有销售团队的同时,战略合作阿斯利康以推进 PD-1 单抗在国内的商业化。

出海加速,国际化进程迎来突破

公司两款产品出海进程顺利。 2021 年 2 月,公司与 Coherus 达成战略合作,共同推进 PD-1 单抗在加美地区的开发和商业化,目前已成功递交鼻咽癌适应症BLA申请并获得滚动审评。此外, 特瑞普利单抗治疗一线鼻咽癌于2021年 8 月获得 FDA“突破性疗法认定”,预计于 2021 年三季度内完成一线鼻咽癌 BLA 的申报。 未来还将进一步拓展食管鳞癌、非小细胞肺癌、三阴性

乳腺癌、小细胞肺癌、肝细胞癌等适应症在美申报进程。

此外, 公司携手礼来快速推进中和抗体 JS016 全球进展,双抗体疗法已获得 12 个地区紧急授权使用。 最近发表于 Cell 的一篇研究发现君实生物/礼来的双抗体疗法对于 Alpha, Kappa, Delta 突变病株有较好效果。海外疫情形势仍然十分严峻,根据美国 CDC 数据,以上三种病株亚型占比超过 99%,我们认为君实/礼来的双抗体疗法对于疫情的遏制具有重要意义。

产品梯队丰富,深度布局 first-in-class 产品

公司深耕肿瘤、代谢疾病、自身免疫疾病、神经系统疾病, 形成 44 项在研项目。其中, UBP1211( 阿达木单抗)在 NDA 阶段,预计 2021 年三季度完成现场核查; JS002( PCSK9 单抗)预计于 2021 年完成 III 期入组; JS109( PARP 抑制剂)进入临床 III 期; JS005( IL-17A)进入临床 II 期。 同时,公司紧密布局 TIGIT、 CTLA-4、 PD-1/TGF-β、 XPO1、 TROP2 等热门靶点,已进入临床阶段。公司聚焦 FIC 产品,前瞻性推进 BTLA 单抗、 CD112R 单抗、 IL-21、 IL-2、 CD39 单抗等多个肿瘤免疫创新管线, 进一步拓展与 PD-1单抗联用的潜力,持续输出的 FIC 产品或将在未来引领国内创新潮流。 并积极补充创新技术平台, 2021 年 7 月携手嘉晨西海谱写 mRNA 新篇章,同时在报告期间形成了自主研发 ADC、 siRNA 平台。

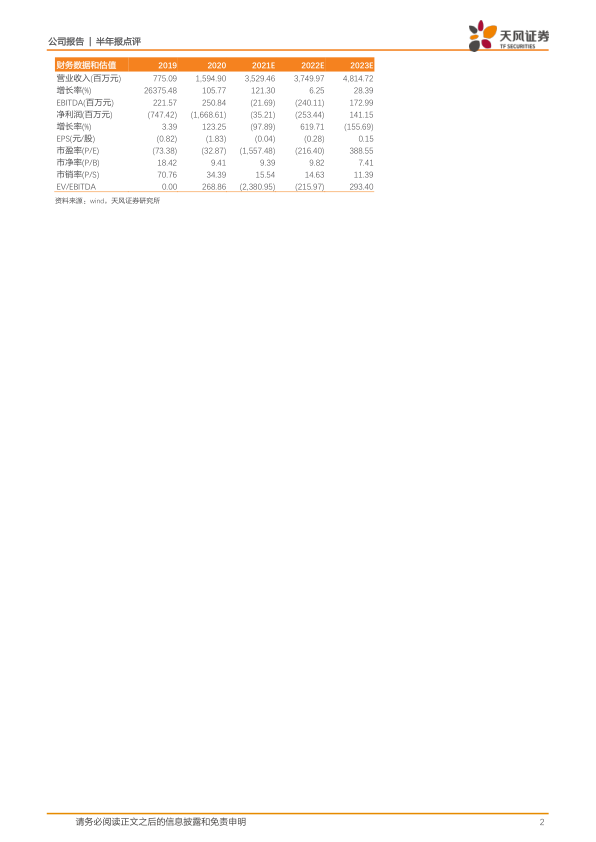

盈利预测与投资评级

公司深耕肿瘤免疫业务, 拥有一流的研发实力。我们预计 2021~2023 年营业收入为 35.30 亿/37.50 亿/48.15 亿元,归母净利润-0.35 亿/ -2.53 亿/1.41亿元。 维持“买入”评级。

风险提示: 研发进度不达预期;临床试验失败风险;中和抗体海外进度不达预期; 医保控费风险;疫情风险;测算具有主观性。

微信扫一扫-立即使用

微信扫一扫-立即使用