中心思想

核心竞争优势与市场地位

国邦医药凭借其“一个体系,两个平台”的核心战略,在全球医药和动物保健品市场中建立了显著的竞争优势。公司拥有先进完整的规模化生产制造平台和广泛有效的全球化市场渠道平台,使其在销售和成本控制方面表现突出。在兽药领域,公司是氟苯尼考和恩诺沙星等拳头产品的市场领导者,受益于行业集中度提升和“禁抗”政策带来的治疗用抗生素需求增长。在医药领域,公司作为全球规模最大的大环内酯类和喹诺酮类原料药供应商之一,通过产品质量优势和产业链一体化布局,在中国快速增长的医药市场中占据重要地位。

产业链一体化驱动未来增长

公司通过推进中间体-原料药-制剂产业链一体化,有效控制成本、保障产品质量并提升市场响应速度。未来,国邦医药将持续投入研发创新,并进行大规模产能扩张,包括新建动保原料药及制剂生产基地、头孢类产品技改项目、特色原料药项目、关键中间体项目及医药制剂项目。这些战略性投资将进一步巩固其市场份额,驱动营收和利润的持续增长,尤其是在全球医药市场和中国兽药市场快速发展的背景下,公司有望实现长期业绩向好。

主要内容

市场领先地位与产业链整合

国邦医药作为一家高科技制药企业,通过其在医药和动物保健品两大核心业务板块的深度布局和产业链一体化战略,确立了其在全球化学药品制造产业链中的重要地位。公司不仅在关键产品领域拥有领先的市场份额,更通过持续的研发投入和产能扩张,为未来的持续增长奠定了坚实基础。

卓越运营与未来增长潜力

公司秉持“一个体系,两个平台”的发展核心,构建了高效的管理和创新体系,以及全球化的市场渠道和规模化生产制造平台。这种卓越的运营模式使其能够灵活应对市场变化,确保产品质量和成本竞争力。随着各项募投项目的逐步建成投产,以及对国内外市场需求的精准把握,国邦医药的盈利能力和市场影响力将进一步提升,展现出强大的增长潜力。

1 公司概况:高科技制药企业

国邦医药于1996年在浙江绍兴成立,并于2021年在上交所上市,是一家全球性、多品种、具备产业链优势和工业平台完整要素的医药制造公司。公司业务涵盖医药和动物保健品两大领域,其中医药板块包括原料药、关键医药中间体及制剂,动保板块则涵盖动保原料药、动保添加剂及制剂。公司以原料药为核心,向上游延伸至关键医药中间体制造,向下游拓展至制剂生产和医药流通,形成了完整的产业链一体化优势。

2021年,公司实现营业收入45.1亿元,其中医药板块贡献29.6亿元(占比65.7%),动保板块贡献15.33亿元(占比34%)。从毛利结构看,医药板块毛利8.95亿元(占比65.9%),动保板块毛利4.5亿元(占比33.3%)。截至2022年上半年,公司营业收入达27亿元,同比增长20.6%,归母净利润5亿元,同比增长31%。2017年至2021年,公司营收复合增速达11.6%,归母净利润复合增速达41.2%,显示出强劲的增长势头。公司发展历程从最初的动物保健品生产,逐步拓展至阿奇霉素、罗红霉素等原料药,再到硼氢化钠等关键医药中间体,最终延伸至下游制剂生产,体现了其稳健的经营理念和产业链可拓展性的核心竞争力。

2 兽用化药成长空间广阔,公司市占率有望提升

2.1 动保重视程度提高,养殖回暖带动需求增长

中国养殖业在环保政策提升和非洲猪瘟(ASF)影响下,正经历规模化和集中度提升的转型。自2014年起,政府出台一系列环保政策,如《畜禽规模养殖污染防治条例》,提高了养殖行业门槛,推动散户退出,规模化养殖成为主流。非洲猪瘟疫情(2018-2020年共发生181起,扑杀生猪103.4万头)进一步加速了行业整合,2021年畜禽养殖综合规模化率首次达到70%,其中生猪养殖规模化率达到60%。规模化养殖对防疫和动保产品质量的重视程度显著提高,尤其是在“带毒养殖”局面下,治疗用抗生素需求只增不减。随着生猪价格回暖,养殖企业盈利能力修复,将进一步带动动保产品需求的提升。

2.2 兽药行业快速发展,集中度不断提升

全球兽药市场(除中国外)2020年销售额为338亿美元,近五年复合增速为2.4%。中国兽药市场发展更为迅速,2020年销售额达621亿元,近五年复合增速高达8.5%。在我国兽药市场中,兽用化学药品占据近7成销售规模,其中抗微生物药和抗寄生虫药是主要品类。

“禁抗”政策的推进将为化药市场带来需求增量。自2016年起,我国逐步加大饲料禁抗力度,2020年7月1日起全面停止生产含有促生长类药物饲料添加剂。参考欧盟经验,禁抗初期畜禽发病率可能增加,从而提升治疗用抗生素的需求。例如,丹麦在禁抗后,治疗类抗生素用量在1996-2001年期间从48吨上升到94吨。长期来看,禁抗是大势所趋,将促使养殖场升级设备、规范用药,从而增加化药市场需求。

新版《兽药GMP验收评定标准》(2020年6月实施)提高了兽药生产准入门槛,要求企业在2022年6月1日前通过新版审核,加速淘汰落后产能,促进行业集中度提升。2020年中国兽药行业企业数量降至1633家。这些政策将优化创新型兽药企业的发展环境,推动行业向集中化、高质量方向发展。

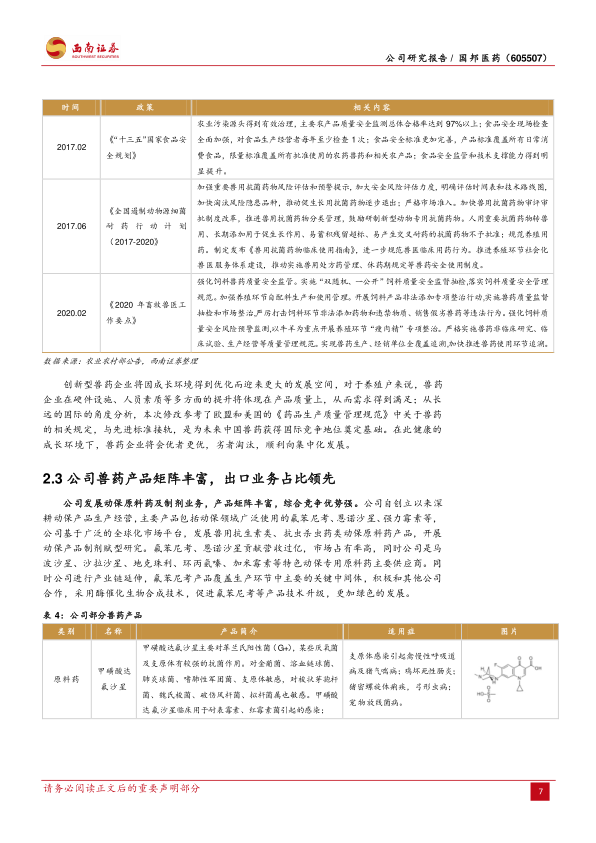

2.3 公司兽药产品矩阵丰富,出口业务占比领先

国邦医药深耕动保产品生产经营,拥有丰富的产品矩阵和强大的综合竞争优势。其拳头产品氟苯尼考、恩诺沙星营收过亿,市场占有率高,主要产品还包括强力霉素、环丙氨嗪、地克珠利、马波沙星等。公司积极向上游延伸氟苯尼考产业链,掌握关键中间体生产,并采用酶催化生物合成等绿色技术,降低成本并减少环境污染。

公司在出口业务方面表现突出,动保板块近四成营收来自出口。根据海关数据和招股书,2019年公司(盐酸)恩诺沙星原料药出口量占全国总量的59.8%,氟苯尼考原料药出口量占全国总量的21.9%,均位居市场首位。

公司持续投入研发,2021年研发投入1.6亿元,同比增长13.2%,占营业收入的3.45%。研发团队446人,拥有72项授权专利(其中63项为发明专利)。动保领域在研项目包括用于呼吸系统疾病的原料药项目1、高效广谱驱虫药制剂项目1以及抗革兰氏阳性菌制剂项目2。

为支持未来增长,公司首次公开发行股票募集资金中的11.9亿元将投入动保产业链新建项目,包括年产5,750吨动保原料药生产基地、年产6,000吨动保制剂生产基地以及年产3,000吨兽药固体制剂生产线及3,000吨饲料添加剂、混合型饲料添加剂生产线,预计将带来显著业绩增量。

3 把握医药成长性,产品优质广受认可

3.1 医药市场迅速成长

全球医药市场规模持续增长,2021年达到13934亿美元,2016年至2021年复合增长率约为3.9%。其中,化学药市场规模达10568亿美元,占全球医药市场的75.8%。中国作为全球第二大药品消费市场,医药市场规模从2015年的12207亿元增长至2021年的17292亿元,复合增速达5.4%,高于全球平均水平。我国65%的原料药消耗依靠自产。

中国医药市场集中度不断提升。2014年至2020年,中国医药工业百强企业主营业务收入增长54.8%。政府鼓励绿色发展、淘汰落后产能,并引导原料药及医药中间体生产企业“退城入园”,提高了行业规范程度和进入壁垒。2021年医药制造业规模以上工业企业实现营业收入29288.5亿元,同比增长20.1%,利润总额6271.4亿元,同比增长77.9%。

国家出台一系列政策维护行业健康发展,如《“十四五”医药工业发展规划》提出年均增速8%以上,推动医药工业国际化;“两票制”降低药品虚高价格;仿制药质量和疗效一致性评价提升药品质量;国家组织药品集中带量采购降低临床用药价格。这些政策促使行业向高质量、高效率、高集中度方向发展。

原料药行业作为制剂的有效成分,我国已成为世界上最大的原料药生产国与出口国。2021年全国化学药品原药产量为308.6万吨,同比增长12.9%,行业营收约为4265亿元。随着监管加强和环保意识提高,行业内落后产能被淘汰,集中度不断提升,拥有研发实力和产品质量优势的企业将获得长远发展。国邦医药在环保治理方面投入巨大,建立了系统化的环保体系,如高盐废水机械蒸汽再压缩项目被认定为国家循环经济示范项目,构建了较强的环保壁垒。

3.2 公司医药产品优质,推进产业链一体化

国邦医药是全球规模最大的大环内酯类和喹诺酮类原料药供应商之一,产品线丰富,涵盖抗生素、心血管系统、呼吸系统、泌尿系统及抗肿瘤类药物。阿奇霉素、克拉霉素、罗红霉素、盐酸环丙沙星等均为销售过亿元的大单品。公司积极拓展特色头孢产品系列及利伐沙班、维格列汀等特色原料药,并与雅培集团就克拉霉素制剂进行深度合作,同时发展CMO业务。

公司产品质量获得国内外药监机构和客户的广泛认可,取得了美国FDA、欧盟EUGMP、REACH和CEP、日本PMDA、巴西ANVISA和韩国MFDS等国际认证,并获得KOSHER、HALAL等特定认证。产品质量符合中国药典、美国药典、欧洲药典、日本药典等要求,并获得雅培、拜耳、巴斯夫等国际知名公司的认可。2019年,公司阿奇霉素原料药出口量占全国总量的29.67%,(盐酸、乳酸)环丙沙星原料药占42.88%,克拉霉素原料药占58.42%,均处于领先地位。

公司专注于生产技术工艺改进和革新,通过向上游打通关键医药中间体环节,掌握环境友好、技术经济指标高的合成技术。2021年,硼氢化钠、硼氢化钾、环丙胺等关键医药中间体产品营收均超亿元。公司灵活进行产能规划,硼氢化钠项目稳步推进,未来将形成合计10,000吨固体硼氢化钠和140,000吨液体硼氢化钠的年产能。

在研发创新方面,公司拥有30余个药品相关的工艺技术,熟练掌握酮酯缩合反应、SNAr类型反应、肟化反应等关键单元反应和技术。公司全资子公司浙江国邦和山东国邦均为国家级高新技术企业,与中国药科大学、浙江大学等多所高校和研究所建立了合作关系,拥有国家级博士后工作站、院士工作站等多个优质平台,研发技术人员超过400人。

公司在医药产业持续进行创新扩张,首次公开发行股票募集资金中的8.6亿元将投入医药产业链新建及技改升级项目,包括头孢类产品新建/技改项目(新增产能550吨/年)、特色原料药暨产业链完善项目(年产50吨特色原料药)、关键中间体项目(新建7,250吨/年关键中间体产能)以及医药制剂项目(年设计总产能片剂30亿片,胶囊剂2亿粒,颗粒剂300吨)。

4 优秀管理体系,健全销售渠道

国邦医药建立了精益化的管理体系,通过全要素标准化管理,持续研究安全、环保、质量、设备、人员和技术等各要素的法规和规范,形成了标准化管理办法。公司建立了质量、环境、职业健康安全管理体系,并通过GMP和EHS规范管理,完善了生产工艺文件体系和标准化操作规程。公司运用中台思维,将标准管理经验与各生产要素特点结合,形成生产管理清单和工作表,持续收集数据并分析解决问题,不断总结完善管理模式,从而提高新产品开发速度并形成稳定的竞争优势。

在人才方面,公司管理团队市场应变能力强,适应国际化发展,涵盖研发、质控、生产、销售、财务等多个方面。截至2021年,公司共有员工3326人,核心团队具有深厚的行业经验和丰富的国际视野。董事长邱家军先生是国内医药制造领域的开拓者。公司重视人才培养体系建设,通过设立内部教育学院,为不同层次人才提供学习平台,形成了学习型企业文化。

在渠道建设方面,公司采取内外贸一体化营销策略,销售网络覆盖全球六大洲,产品销往115个国家和地区,与全球3000余家客户建立了贸易与合作关系。公司销售模式以直销为主(2021年直销营收29

微信扫一扫-立即使用

微信扫一扫-立即使用