君实生物(688180)

业绩简评

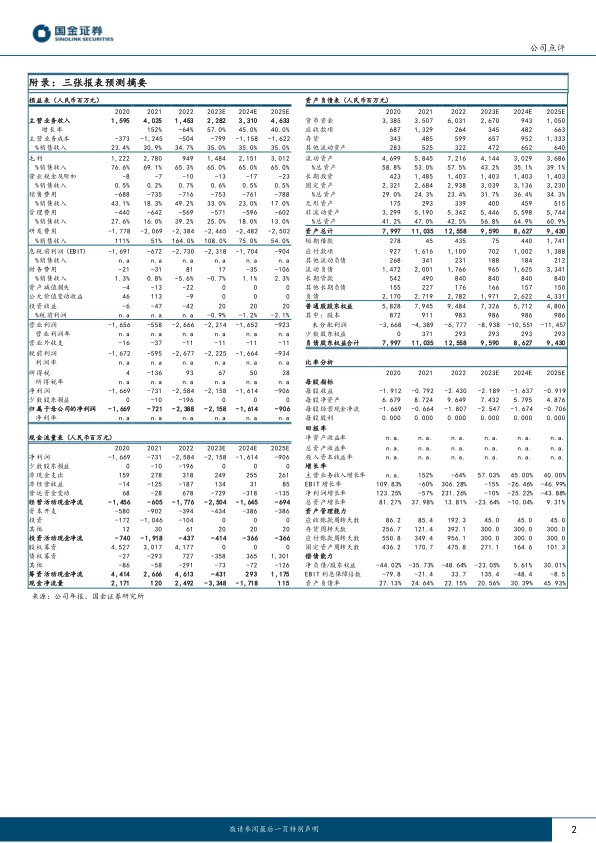

2023年4月28日,公司发布2023年1季报,1Q23营收2.55亿元,同比下降59.47%;PD-1特瑞普利单抗营收1.96亿元,同比增长77.84%;归母/扣非净利润-5.43/-5.59亿元。业绩符合预期。

经营分析

PD-1单抗高增长,新适应症进医保与海外突破,夯实未来空间。

公司23年1季度的表观营收下降,源于一过性特许费用减少。公司在1Q22,有来自美国合作方Coherus公司TIGIT单抗的技术许可收入和礼来新冠中和抗体的海外特许收入,而1Q23没有此两项收入。公司核心产品特瑞普利单抗的销售收入1.96亿元,同比增长约77.84%;阿达木与氢溴酸瑞米得韦(VV116)分别收入2908万元和1150万元。

公司PD-1特瑞普利单抗目前有黑色素瘤、鼻咽癌、尿路上皮癌、食管鳞癌和非小细胞肺癌等6项适应症在国内获批,前两种已纳入医保;用于可手术非小细胞肺癌患者围手术期治疗和晚期三阴性乳腺癌患者治疗的两项III期注册临床研究已达到主要研究终点。公司与康联达在东南亚地区9个国家达成特瑞普利的开发和商业化合作。

公司特瑞普利单抗用于一线、二线及以上鼻咽癌患者的美国上市申请处于审核中,2022年已完成全部审核和对于生产现场的远程核查,2023年5月有望迎来FDA对中国工厂现场核查。此前,公司该产品也已向英国药监当局提交了上市申请。

管线丰富,PSCK9上市申请获受理;产能充足,后劲可期。

公司覆盖五大治疗领域的在研产品,处于临床阶段30项,临床前有20多项。PARP抑制剂和PCSK9单抗分别即将和已经提交上市申请,后者有望成为国产首家获批产品。

公司目前的2个生产基地,将为后续生产提供充足保证。其中,苏州吴江生产基地已获GMP认证,拥有4500L(9*500L)发酵能力。上海临港生产基地按照CGMP标准建设,目前产能42,000L(21*2,000L)。子公司苏州众合增加“原液车间二原液生产线二”作为原液的生产车间和生产线,阿达木产能得到进一步扩充。

盈利预测、估值与评级

我们维持盈利预测,预计2023/24/25年营收22.82/33.10/46.33亿元,同比增长57.03%/45%/40%。维持“买入”评级。

风险提示

新药研发不达预期、竞争加剧、产品商业化不达预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用