中心思想

医药动保双轮驱动,一体化布局奠定增长基石

国邦医药作为全球领先的大环内酯类和喹诺酮类原料药供应商,以及国内关键医药中间体和动保原料药领域的佼佼者,凭借其深耕医药和动保领域近三十年所形成的一体化产业布局(中间体-原料药-制剂),在全球市场建立了广泛的销售网络和品牌影响力。公司通过持续的研发投入和产能扩张,不断巩固其在抗生素、特色原料药及关键中间体市场的领先地位。尽管2023年公司营收和利润面临短期压力,但其核心业务的结构性优化和市场份额的持续提升,为未来的稳健增长奠定了坚实基础。

市场回暖叠加竞争优势,盈利能力有望持续提升

展望未来,随着全球去库存周期的逐步结束,医药板块的抗生素需求因呼吸道疾病流行而持续旺盛,精细化学品领域景气度回升带动中间体需求增长。同时,动保行业虽处于周期底部,但产能出清和下游养殖业盈利改善将驱动兽药原料药需求复苏。国邦医药凭借其在主要产品上的高市占率、完整的产业链一体化能力以及丰富的产品矩阵,有望在行业整合和市场回暖中进一步扩大竞争优势,实现收入和利润的快速增长。公司积极的员工持股计划也彰显了管理层对长期发展的信心,预计盈利能力将持续提升。

主要内容

核心业务稳健发展,产能扩张强化市场地位

国邦医药集团股份有限公司成立于1996年,并于2021年在上交所上市,已发展成为全球规模最大的大环内酯类和喹诺酮类原料药供应商之一。公司在国内硼氢化钠、硼氢化钾、环丙胺等关键医药中间体领域拥有最大的产能,并在动保原料药领域建立了最为齐全和广泛的产品布局。公司通过中间体-原料药-制剂的一体化产业布局,构建了强大的市场竞争力。截至2023年底,公司产品种类超过70个,销往全球6大洲、115个国家及地区,拥有超过3,000家销售客户,其中包括拜耳、礼来、雅培、诺华等国际知名制药企业。其中,销售收入超过5,000万元的产品有17个,超过1亿元的产品有12个,充分体现了其产品线的广度和深度。

公司实际控制人邱家军先生和陈晶晶女士夫妇共同持有公司46.02%的股份,股权结构稳定。为彰显长期发展信心,公司于2024年1月公告拟以1-2亿元回购股份用于员工持股计划,截至2024年6月30日已累计回购9,951.59万元股份。随后,2024年7月16日发布的第一期员工持股计划于8月7日完成购买,237名员工认购1.25亿元资金,购买了783.96万股,占总股本的1.40%。在产能方面,公司持续推进募投项目建设,固定资产从2019年的11.78亿元增长至2023年的36.93亿元,扩张超3倍。截至2024年3月底,募投项目陆续结项,主要产品产能得到进一步扩充,例如克拉霉素产能提升至1,000t/a,硼氢化钠固体产能提升至4,000t/a,液体产能提升至100,000t/a,氟苯尼考产能提升至4,000t/a,强力霉素产能提升至2,000t/a,为未来增长提供了坚实基础。

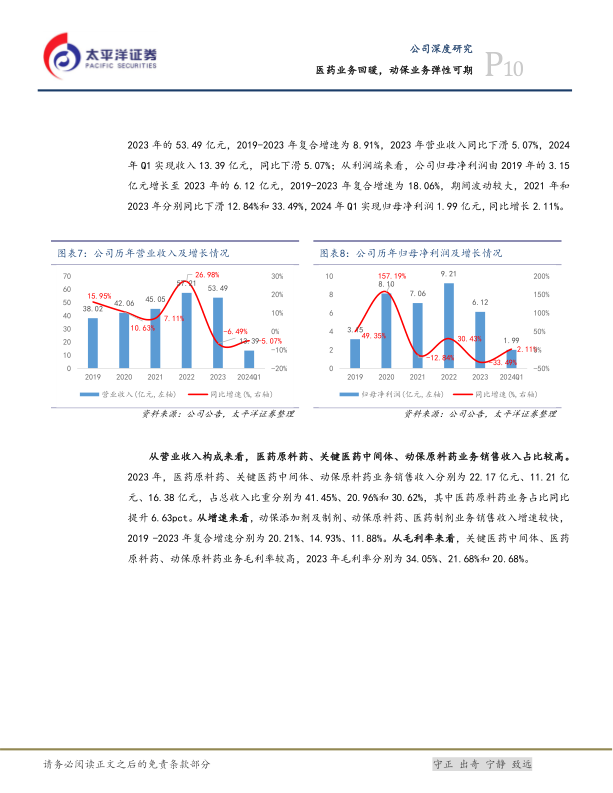

尽管公司在2023年面临营收和利润压力,营业收入同比下滑6.49%至53.49亿元,归母净利润同比下滑33.49%至6.12亿元,但2024年第一季度已显示出回暖迹象,归母净利润同比增长2.11%至1.99亿元。从业务构成来看,2023年医药原料药、关键医药中间体和动保原料药业务销售收入分别为22.17亿元、11.21亿元和16.38亿元,分别占总收入的41.45%、20.96%和30.62%,其中医药原料药业务占比同比提升6.63个百分点。关键医药中间体、医药原料药和动保原料药的毛利率分别为34.05%、21.68%和20.68%。公司整体毛利率和净利率在2023年有所下降,但2024年第一季度毛利率和净利率均有所回升,分别同比提升0.82个百分点和1.00个百分点,显示出盈利能力的改善趋势。

周期底部孕育机遇,多元化产品矩阵构筑竞争壁垒

在医药板块,公司抗生素产品处于领先地位,市场需求有望持续旺盛。国邦医药是全球大环内酯类和喹诺酮类原料药的主要制造商之一,拥有阿奇霉素、克拉霉素、罗红霉素、盐酸环丙沙星等大单品系列,这些产品贡献了原料药板块总收入的90%以上。2019年,公司阿奇霉素、环丙沙星、克拉霉素原料药出口量分别占中国总出口量的30%、43%、58%,均位居中国首位。从供给端看,全球抗生素原料药市场集中度高,竞争格局稳定,公司凭借产能优势和与供应商的长期合作,具备产能及价格上的双重竞争优势。从需求端看,2023年以来国内外抗生素需求旺盛,预计主要抗生素产品需求有望恢复增长。公司积极进行全球注册,拓展新客户,如盐酸环丙沙星通过FDA注册评审,琥珀酸索利那新和利伐沙班获得欧盟CEP证书,为产品销量提升带来机遇。此外,公司储备了30余个特色原料药产品,如维格列汀、阿哌沙班等,募投项目“特色原料药暨产业链完善项目”已投产,有望成为新的业绩增长点。

在关键医药中间体领域,国邦医药是国内硼氢化钠、硼氢化钾、环丙胺等中间体产能最大的企业之一。2023年,受下游需求不振及新冠高基数影响,公司关键医药中间体业务销售收入同比下滑23.43%。然而,根据《全球硼氢化钠市场研究报告2023-2029》,全球硼氢化钠市场规模预计将从2022年的2.4亿美元增长至2029年的3.7亿美元,复合增长率为6.1%。公司4,000t/a的硼氢化钠产能处于行业领先水平,与美国艾森瑟斯、宁夏百斯特共同占据全球约82%的市场份额。近期行业竞争对手出现安全环保事故,有望带来竞争格局的优化。从需求端看,随着全球去库存周期接近尾声,精细化学品领域景气度开始抬升,中国化学药品原料药产量自2024年4月起连续3个月实现正增长,第二季度产量达92.4万吨,同比增长12.8%,有望带动硼氢化钠需求增长。硼氢化钠价格在2023年大幅下降后,2024年已维持在12万元/吨,预计继续下降空间不大,若价格反弹,弹性或较大。

在动保板块,行业目前处于周期底部,但公司具备显著竞争优势。兽药原料价格指数(VPi)在2024年4月底达到近5年历史最低点61.02点,较2021年高点下跌约40%,氟苯尼考、盐酸多西环素、泰妙菌素等主流兽药原料药价格均出现大幅下滑,其中氟苯尼考市场价格较过去5年高点下滑75%。价格下滑的主要原因包括大中型兽药原料药企业产能持续扩充导致供给过剩(如氟苯尼考总产能达1.8万吨,远超市场需求7000-8000吨)、上游原料生产成本降低以及行业竞争格局分散。在成本和利润的长期压力下,行业产能有望持续出清,国邦医药动保原料药业务的毛利率已从2021年的29.73%下滑至2023年的20.68%,普洛康裕净利率也从20.79%降至14.34%,预计低效中小企业将面临亏损并逐步退出市场。

然而,动保行业已显现触底反弹迹象。部分竞争格局较好的产品如盐酸多西环素和泰妙菌素市场价格已出现明显反弹,分别上涨约8%和35%。从需求端看,养猪企业已扭亏为盈,养猪业有望持续高盈利,带动兽药原料药需求提升。2024年1月起,单头生猪盈利预期持续为正,8月14日达到678.61元/头,牧原股份等头部养殖企业在2024年第二季度也实现强势扭亏。国邦医药在动保领域深耕多年,产品种类丰富,拥有氟苯尼考、强力霉素、恩诺沙星等品牌优势产品,同时也是马波沙星、沙拉沙星、地克珠利、环丙氨嗪、加米霉素等特色动保专用原料药的主要供应商,具备明显的产品矩阵优势。公司产业链完整,多个兽药原料药的关键中间体(如氟苯尼考的D-乙酯、硼氢化钠等)均为自产,一体化能力较强,是氟苯尼考国内产业链条最为齐全的生产商之一。在主要兽药原料药产品上,公司占据领先地位,有望在行业出清的背景下提升市场占有率。

根据盈利预测,公司2024/25/26年收入预计分别为60.01/68.17/78.28亿元,归母净利润分别为8.33/10.00/12.00亿元,对应当前PE为11/9/8倍。与可比公司华海药业、普洛药业、仙琚制药的平均PE(2024-2026年分别为17倍、14倍、11倍)相比,国邦医药的估值显著偏低。考虑到公司主要产品市占率高、产业链完备,未来有望实现30个规模化产品全球领先、80个产品常规化生产、具备120个产品生产能力,公司收入及利润有望保持快速增长。

总结

国邦医药凭借其在医药和动保领域的深厚积累和一体化产业布局,在全球市场建立了稳固的竞争优势。尽管2023年公司业绩受到市场下行压力,但其核心医药原料药业务占比提升,且2024年第一季度盈利能力已显现回暖迹象。展望未来,医药板块的抗生素和中间体市场需求有望持续旺盛,而动保行业在经历周期底部后,随着产能出清和下游养殖业的复苏,也将迎来需求提升。国邦医药凭借其高市占率、丰富的产品矩阵和完整的产业链优势,有望在行业整合中进一步巩固市场地位,实现业绩的快速增长

微信扫一扫-立即使用

微信扫一扫-立即使用