中心思想

战略转型与人用疫苗市场新机遇

海利生物(603718.SH)通过与全球生物制剂服务巨头药明生物的战略合作,共同设立上海药明海德生物科技有限公司,标志着公司在巩固其动物疫苗行业龙头地位的同时,正式且深度地切入高增长潜力的人用疫苗CDMO(合同定制研发生产)市场。此举不仅是公司“人保”大健康战略布局的关键一步,更旨在利用药明生物在全球范围内的研发与客户资源优势,结合海利生物在疫苗生产领域的经验,构建一个“端到端”的人用疫苗开发与生产平台,以期显著加速国内外创新疫苗的研发与商业化进程,从而抓住中国乃至全球人用疫苗市场的巨大发展机遇。

多元化布局驱动业绩增长与价值重塑

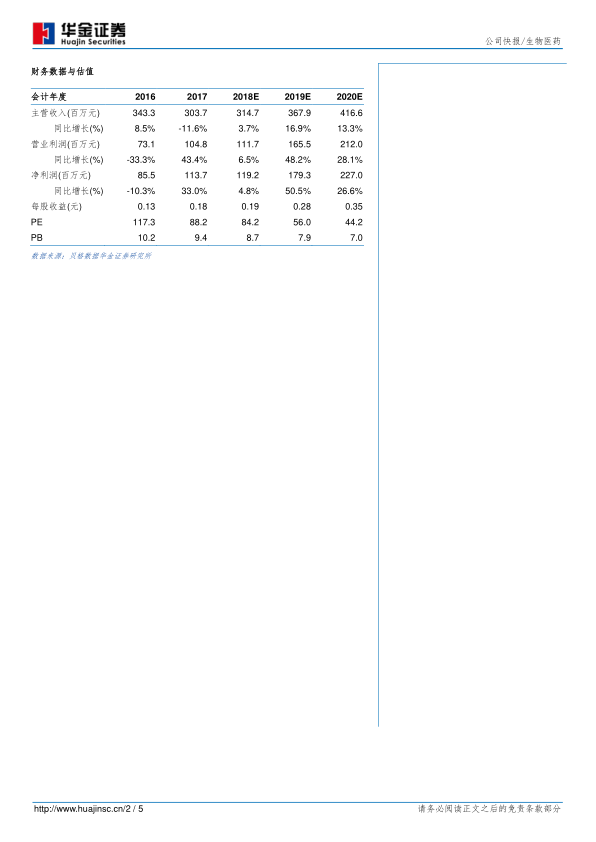

尽管2018年公司动物保健业务短期内受猪价下行影响面临一定压力,但海利生物通过一系列前瞻性的投资与并购,如参股基因检测领域的序康医疗、投资裕隆生物以及收购IVD领域的捷门生物,已构建起多元化的“人保”业务矩阵。此次与药明生物在人用疫苗领域的合作,进一步强化了这一战略布局,有望在未来几年内为公司带来显著的业绩增长。华金证券预测,公司净利润在2018年至2020年将实现复合增长,特别是2019年预计同比增长50.5%,显示出强大的盈利能力提升潜力。这种多元化布局和战略协同效应,预示着海利生物正经历从单一动物疫苗企业向综合性生物医药平台型企业的价值重塑。

主要内容

投资要点

合作设立人用疫苗CDMO合资公司

海利生物于2018年7月20日发布公告,宣布与药明生物达成战略合作,共同出资成立上海药明海德生物科技有限公司(暂定名)。该合资公司注册资本拟定为人民币5亿元,其中药明生物通过其指定全资附属公司以现金形式出资3.5亿元,持有合资公司70%的股权;海利生物则以现金形式出资1.5亿元,持有30%的股权。合资公司的核心业务聚焦于人用疫苗(包括癌症疫苗)的CDMO服务,旨在提供从概念验证到商业化生产全过程的“端到端”发现、开发及生产服务与解决方案平台。这一合作模式充分利用了双方的资本和技术优势,为海利生物开辟了全新的高价值业务增长点。

疫苗外包服务加速重磅疫苗上市

此次合作的战略意义在于,它将药明生物作为全球领先生物制剂服务供应商的强大实力与海利生物在疫苗领域的深厚积累相结合。药明生物拥有与国内外200多家制药企业的良好合作关系,以及全球范围的科学家和客户资源,

微信扫一扫-立即使用

微信扫一扫-立即使用