中心思想

创新药布局与市场潜力驱动公司增长

康辰药业(603590)通过战略性收购一类中药创新药筋骨草总环烯醚萜苷片(金草片)的知识产权,显著完善了其创新体系布局。金草片作为首个精准定位于“盆腔炎性疾病后遗症慢性盆腔痛”的中药1.2类创新药,不仅填补了未满足的临床用药需求,更凭借其明确的物质基础、作用机制及确切的临床疗效,展现出巨大的市场潜力,预计峰值销售额可达6亿元。此次收购彰显了公司致力于打造“全球新”首创新药的决心,并通过多元化的研发管线,包括抗肿瘤创新药和宠物用药市场拓展,构建了以新药为主、疗效显著、市场竞争力突出的产品体系,为公司未来业绩增长奠定坚实基础。

财务稳健与投资价值凸显

在创新药战略布局的推动下,康辰药业展现出稳健的财务增长预期和显著的投资价值。公司预计在2021年至2023年间,每股收益(EPS)将持续增长,分别达到1.16元、1.35元和1.52元,对应的市盈率(PE)逐步下降至26倍、22倍和20倍,显示出估值吸引力。营业收入和归属母公司净利润均保持良好的增长态势,特别是净利润在2022年和2023年预计将实现15.96%和13.02%的增长。此外,公司充足的账上资金为管线推进提供了保障。综合考虑现有业务的巩固、创新产品体系的完善、研发管线的顺利推进以及苏灵进军宠物用药市场带来的新增量,报告维持了对康辰药业的“买入”评级,认为其具备持续增长的潜力。

主要内容

康辰药业战略性收购创新中药金草片

金草片的核心价值与临床优势

康辰药业拟以1.34亿元自有资金向和睦中创购买筋骨草总环烯醚萜苷片(金草片)的知识产权及项下全部权利,此举是公司完善创新体系布局的关键一步。金草片被定位为1.2类中药新药,其核心价值在于其独特的适应症和明确的药理学基础。

首先,金草片是首个以“盆腔炎性疾病后遗症慢性盆腔痛”为适应症精准复批的中药1.2类创新药品种。这一适应症精准地瞄准了临床上未被满足的用药需求,为患者提供了新的治疗选择。盆腔炎性疾病后遗症导致的慢性盆腔痛是一个长期困扰女性健康的难题,现有治疗方案往往效果有限或存在副作用,金草片的出现有望显著改善这一局面。

其次,金草片在物质基础和作用机制上具有显著优势。与市场上已上市及在研的复方制剂不同,金草片是筋骨草提取物,其主要成分为“总环烯醚萜苷”。作为从天然药物中提取的有效物质及特殊制剂,金草片的物质基础更加明确,作用机制也更为清晰,这有助于提高药物的研发效率和临床应用的可预测性。

在临床试验方面,金草片已完成Ⅱ期临床试验,即将进入临床Ⅲ期,其临床疗效确切,安全性和耐受性良好。Ⅱ期临床试验共入组180例受试者,结果显示金草片在大小剂量水平均表现出显著消除慢性炎症、镇痛的疗效。具体数据表明,金草片镇痛疗效明显优于安慰剂组,能显著降低VAS评分,并显著提高患者的疼痛消失率。在连续治疗12周后,金草片高剂量组和低剂量组的疼痛消失率分别为53.45%和43.33%,均远高于安慰剂组的11.86%,并表现出统计学差异。此外,其他疗效评价指标(包括体征Mc Cormack量表评分、SF-12量表评分、中医证候积分)均表现出一致的疗效趋势。在安全性方面,金草片安全性和耐受性良好,受试者依从性高,未观察到潜在安全性风险,各项安全性指标评价结果均与安慰剂相当。治疗相关不良事件发生率方面,高剂量组和低剂量组分别为3.45%和1.67%,均低于安慰剂组的5.08%,进一步印证了其良好的安全性。

金草片的市场前景与销售预测

基于其独特的临床定位和确切的疗效,金草片展现出可观的市场前景。报告预期金草片将于2024年获批上市,并有望在未来达到6亿元的销售峰值。

根据对金草片产品使用人数及单人首次治愈费用的测算,报告预计该产品在上市后将迅速放量。具体而言,预计到2028年,金草片能够实现3.3亿元的销售收入和1亿元的净利润。随着市场渗透率的提升和适应症的进一步拓展,预计到2034年,金草片将达到其销售峰值6亿元。这一预测数据表明,金草片有望成为康辰药业未来重要的收入和利润增长点,为公司带来持续的现金流和盈利能力。此次收购不仅丰富了公司的产品管线,更通过引入具有巨大市场潜力的创新中药,进一步巩固了公司在创新药领域的竞争优势。

公司多元化创新管线布局

抗肿瘤创新药研发进展

康辰药业致力于打造“全球新”首创新药,并通过多措并举的方式完善创新体系布局,形成以新药为主、疗效显著、市场竞争力突出的产品体系。除了金草片,公司在抗肿瘤创新药领域也取得了显著进展。

目前,公司有两个抗肿瘤创新药处于临床阶段:KC1036和CX1003。其中,KC1036已完成临床Ⅰa期,展现出良好的安全性和初步的抗肿瘤活性,具备广谱抗肿瘤潜力。CX1003则处于临床Ⅰ期阶段,正在积极推进中。此外,CX1026目前处于临床前阶段,未来有望进入临床研究。这些创新药的研发进展,体现了公司在肿瘤治疗领域的前瞻性布局和持续投入,旨在开发具有突破性疗效的新型抗肿瘤药物,以满足日益增长的癌症治疗需求。公司通过自主研发和外部引进相结合的方式,不断丰富在研管线,确保未来有持续的新药上市,从而保持在医药行业的领先地位。

宠物用药市场拓展

除了人类用药市场,康辰药业还积极探索新的增长空间,将目光投向了宠物用药市场。公司目前正在开展苏灵的犬用止血临床研究,有望开拓宠物市场。

宠物经济的兴起为宠物用药市场带来了巨大的发展机遇。随着人们生活水平的提高和对宠物健康的重视,宠物医疗需求日益增长。苏灵作为公司现有产品,通过拓展其在犬用止血领域的应用,不仅能够充分利用现有技术和生产能力,还能有效切入一个高增长、高利润的新兴市场。如果苏灵成功获批进入宠物用药市场,将为康辰药业打开新的增长空间,实现业务多元化,降低对单一市场的依赖,进一步提升公司的整体抗风险能力和盈利能力。这一战略举措也体现了公司对市场趋势的敏锐洞察和积极响应。

财务表现与未来展望

盈利预测与估值分析

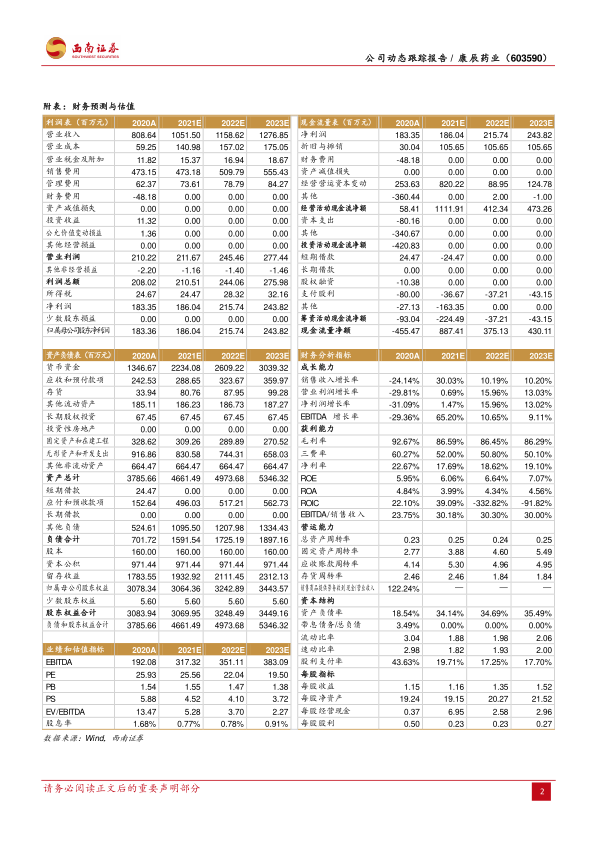

根据西南证券的盈利预测,康辰药业在未来几年将保持稳健的财务增长。

- 每股收益(EPS):预计2021年、2022年和2023年分别为1.16元、1.35元和1.52元,呈现逐年上升趋势,表明公司盈利能力持续增强。

- 市盈率(PE):对应PE分别为26X、22X和20X,随着EPS的增长,PE值逐步下降,显示出公司估值趋于合理,具备一定的投资吸引力。

- 营业收入:预计2021年至2023年营业收入分别为10.51亿元、11.59亿元和12.77亿元。增长率方面,2021年预计实现30.03%的高增长,2022年和2023年则保持在10.19%和10.20%的稳健增长水平。

- 归属母公司净利润:预计2021年至2023年净利润分别为1.86亿元、2.16亿元和2.44亿元。增长率方面,2021年为1.46%,2022年和2023年将加速至15.96%和13.02%,显示出公司盈利能力的改善和释放。

- 净资产收益率(ROE):预计从2020年的5.95%提升至2023年的7.07%,表明公司利用股东权益创造利润的效率逐步提高。

- 经营活动现金流净额:2020年为58.41百万元,预计2021年大幅增长至1111.91百万元,2022年和2023年分别为412.34百万元和473.26百万元,显示公司现金流状况良好,具备较强的自我造血能力。

- 资产负债率:从2020年的18.54%上升至2023年的35.49%,但仍处于健康水平,表明公司在扩张的同时保持了财务稳健。

这些财务数据共同描绘了康辰药业在创新药战略驱动下,业绩稳健增长、盈利能力提升、现金流充裕的良好发展态势。

风险因素提示

尽管康辰药业展现出积极的发展前景,但投资者仍需关注潜在的风险因素:

- 市场竞争风险:医药行业竞争激烈,新药研发和上市后市场推广都面临来自国内外企业的激烈竞争。如果公司产品在市场竞争中未能脱颖而出,可能影响其销售收入和市场份额。

- 药品价格下行风险:随着国家医保政策的调整和集中采购的常态化,药品价格面临持续下行的压力。如果公司主要产品的价格受到较大影响,可能对其盈利能力造成冲击。

- 新药研发风险:新药研发周期长、投入大、风险高。金草片及其他在研创新药在后续临床试验、审批上市过程中可能面临不确定性,如临床试验结果不达预期、审批受阻等,都可能影响公司未来的业绩增长。

总结

康辰药业通过战略性收购一类中药创新药金草片,成功拓宽了其创新药管线,并精准切入了“盆腔炎性疾病后遗症慢性盆腔痛”这一未满足的临床需求市场。金草片凭借其明确的药理基础、显著的临床疗效以及良好的安全性,预计将在2024年上市后实现可观的销售收入,峰值有望达到6亿元,成为公司未来业绩增长的重要驱动力。

同时,公司在抗肿瘤创新药领域持续投入,KC1036、CX1003等在研产品进展顺利,构建了多元化的创新产品体系。此外,苏灵进军宠物用药市场,为公司开辟了新的增长空间。在财务方面,康辰药业展现出稳健的增长预期,预计未来几年营业收入和净利润将持续增长,每股收益稳步提升,市盈率趋于合理。尽管面临市场竞争、药品价格下行和新药研发等风险,但公司凭借其前瞻性的创新布局、多元化的产品管线以及健康的财务状况,具备持续发展的潜力。综合来看,康辰药业的创新战略和市场拓展有望为其带来长期价值,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用