康辰药业(603590)

投资要点

事件:公司发布2022 年半年度报告,2022 年上半年实现营业收入 3.7 亿元(-18.4%);归属于上市公司股东的净利润为 0.8 亿元(-18%)。

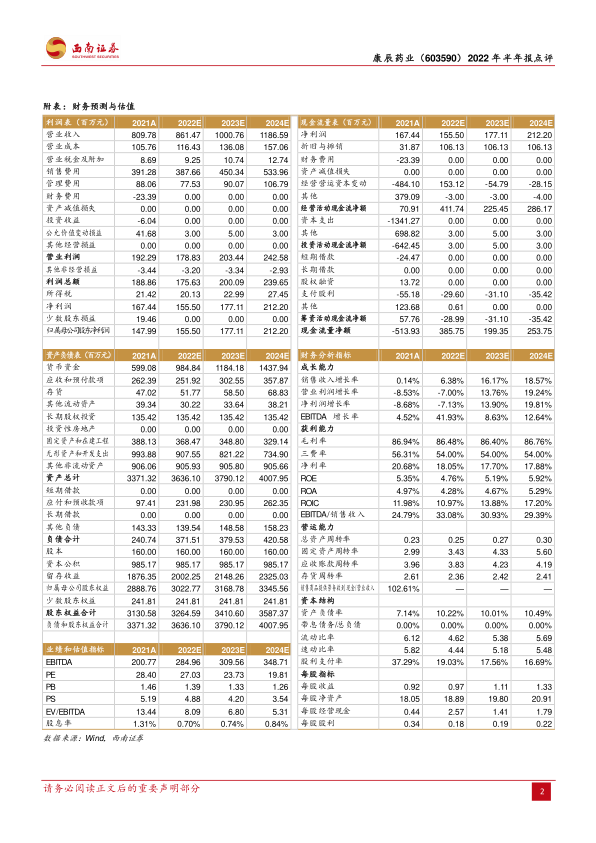

净利率提高,Q2净利润同比增长,费用率管控良好。2022年上半年毛利率85.4%(-2.5pp);净利率 24.2%(+2.2pp),Q2净利润 0.4亿元(+10.5%)。费用率管控良好,销售费用率 50.3%(+2.8pp),管理费用率 22.5%(+1.2pp),研发费用率 9.6%(-2.3pp)。

苏灵受医保谈判降价和疫情影响收入有所下降,犬用适应症未来有望贡献增量。苏灵 2022年上半年营业收入约 2.1亿元,同比下降 36.9%主要系“苏灵”执行新的医保谈判价格后医保销售单价下降、疫情反复加重致以价换量目标受到影响所致。公司正积极开展犬用适应症临床试验,切入宠物药板块,有望满足犬用注射用血凝酶的市场需求,为公司未来业绩增长贡献增量。

密盖息同比大幅增长,形成公司新的利润增长点。密盖息 2022年上半年实现销售收入 1.4 亿元,同比大幅增长 411%,形成公司新的利润增长点。

研发投入力度持续加大,多措并举完善创新体系布局。2022年上半年公司研发投入约 8144.9万元,占营业收入 21.9%,同比大幅增长 50.6%。管线推进顺利:自主研发:两个抗肿瘤创新药 KC1036 和 CX1003 处于临床阶段,KC1036 项目 Ib/II 期临床试验已成功完成首例受试者入组。CX1003 处于临床Ⅰ期阶段。CX1026 处于临床前阶段。

BD:重组人凝血七因子(FVIIa)KC-B173 已进入临床试验用样品制备阶段,未来有望扩大公司在止血药市场的竞争优势;中药创新药金草片已完成Ⅱ期临床,试验结果表明金草片安全性和耐受性良好,受试者用药依从性高,在大小剂量水平均表现出显著消除慢性炎症、镇痛疗效;合作开发抗肿瘤新药 HPK1抑制剂 KC1072。

盈利预测与投资建议。预计 2022-2024 年归母净利润分别为 1.6亿元、1.8亿元和 2.1亿元,对应 PE 分别为 27X/24X/20X。随着公司现有业务巩固,多措并举完善创新体系布局,苏灵有望通过进军宠物用药打开增长空间,密盖息快速放量,维持“买入”评级。

风险提示:市场竞争风险、药品价格下行风险、新药研发风险

微信扫一扫-立即使用

微信扫一扫-立即使用