康辰药业(603590)

投资要点

事件:公司发布 2022 年三季报,2022 年前三季度实现营业收入 5.9 亿元(-1.4%),归属于上市公司股东的净利润为 1 亿元(-24.5 %)。第三季度实现营业收入 2.2 亿元 ( +53.4 %), 归属于上市公司股东的净利润为 2163 万 元 (-41.8%)。

Q3 营收同比较快增长主要系苏灵相比去年同期销量回升。Q3 营业收入同比增长 53.4%,主要系上年同期“苏灵”因疫情影响销量偏低,本期销量回升、收入增加所致。归母净利润同比下降 41.8%,主要系本期管理费用增加约 500 万元,研发费用增加约 670 万元和其他收益同比减少 540 万元等因素影响所致。

金草片 III 期临床获得伦理审查批件,试验方案已获 CDE 认可。金草片 III 期临床试验采取多中心、随机、双盲、安慰剂平行对照试验设计,比较金草片与安慰剂治疗盆腔炎性疾病后遗症慢性盆腔痛的有效性和安全性,筛选合格受试者按照 2 :1 比例被随机分配到试验组和安慰剂组,计划入组 414 例,其中试验组 276 例,安慰剂组 138 例,所有受试者的治疗周期为 12 周。本试验主要疗效指标为治疗 12 周后的疼痛消失率。

研发投入力度持续加大,多措并举完善创新体系布局。2 022 年 Q3 公司研发费用约 1905.8 万元,同比大幅增长 54.2 %,研发费用增加主要系公司压强式管理 KC1036 等项目研发支出增加。管线推进顺利:两个抗肿瘤创新药 KC1036和 CX1003 处于临床阶段,KC1036 项目 Ib/II 期临床试验已成功完成首例受试者入组。CX1003 处于临床Ⅰ期阶段。CX1026 处于临床前阶段。重组人凝血七因子(FVIIa)KC- B173 已进入临床试验用样品制备阶段,未来有望扩大公司在止血药市场的竞争优势;中药创新药金草片 III 期临床获得伦理审查批件;合作开发抗肿瘤新药 HPK1 抑制剂 KC1072。

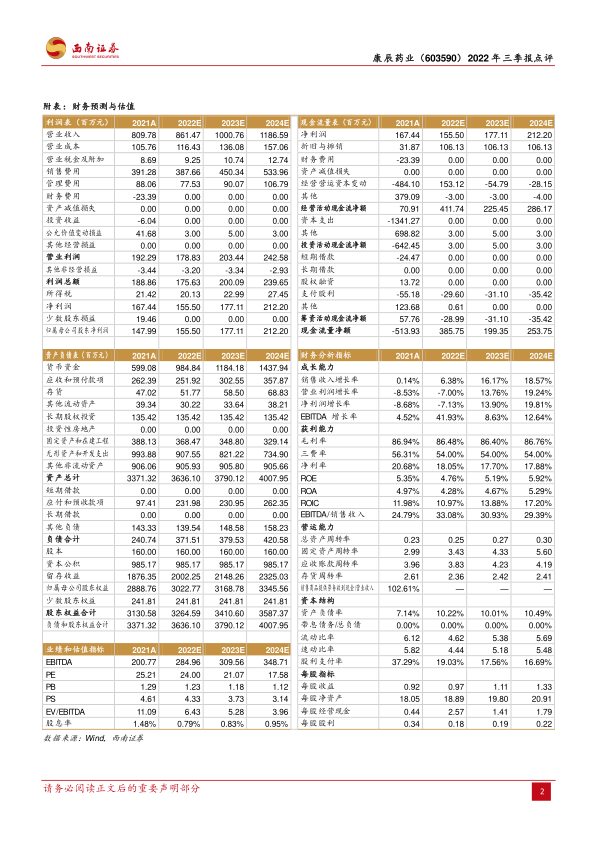

盈利预测与投资建议。预计 2022-2024 年归母净利润分别为 1.6 亿元、1.8 亿元和 2.1 亿元,对应 PE 分别为 24X/21X/18X 。随着公司现有业务巩固,多措并举完善创新体系布局,苏灵有望通过进军宠物用药打开增长空间,密盖息快速放量,维持“买入”评级。

风险提示:市场竞争风险、药品价格下行风险、新药研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用