康辰药业(603590)

事件: 公司发布 2022 年年报,实现营业收入 8.67 亿元,同比增长 7.03%, 扣非归母净利润 0.89 亿元,同比下滑 22.00%; 公司发布2021 年一季报,实现营业收入 1.65 亿元,同比增长 5.71%, 扣非归母净利润 0.23 亿元,同比增长 229.85%

医保解限为苏灵带来的明显弹性已得到验证,密盖息连续完成业绩承诺。 公司 22 年实现苏灵销售收入 5.39 亿元,同比下滑 4.53%,考虑到 22 年疫情反复对国内手术量的负面影响,我们认为苏灵作为品质领先的血凝酶品种保持了较好的市场韧性。在 2023 年 1 月份国内新冠感染仍处在高峰期、 手术需求同比大幅下降的背景下,苏灵一季度实现销售额同比增长 30.51%,我们认为主要原因系 3 月 1 日执行新的医保政策使苏灵的人均使用量提升,且相对竞品受到了更多医患青睐,有力驱动了苏灵销售增长(3 月起苏灵开始取消“预防使用不予支付”、“二线用药”的限制,而其他血凝酶品种仍保留此限制)。展望 2023 年,公司将围绕现有医院进行分级管理,聚焦核心医院,开发空白医院,激活低活跃医院, 我们认为当下苏灵的人均使用量和渗透手术量有较大提升空间, 销售额可在政策红利窗口中快速稳健增长,在全国范围内获得越来越多临床认可。 公司 22 年实现密盖息营业收入 2.95 亿元,同比增长约 28%,完成不低于 1 亿元的业绩承诺,进一步支撑公司业绩高速增长。

创新药 KC1036 多个临床试验同步推进,即将迈入中药创新药、宠物药高景气市场。 公司多个在研项目即将进入收获期: 1) KC1036:以 AXL、 VEGFR、 FLT3 为主要靶点的多靶点受体酪氨酸激酶抑制剂,截至一季报披露日,公司同时开展 KC1036 临床研究包括消化系统肿瘤(Ib/II 期)、 胸腺肿瘤(II 期)、 联合多西他赛治疗既往接受过含铂化疗和 PD-1/PD-L1 抗体治疗失败的晚期无驱动基因肺腺癌(II 期),其中消化系统肿瘤临床试验近期已有数据读出,显现出 KC1036 在二线及以上食管鳞癌中优秀的有效性及安全性: ORR 为 29.6%、 DCR为 85.2%, 彼时入组患者中二线及以上治疗失败受试者占比高达50%, KC1036 在国内主要在研方案中有效性占优,我们认为 KC1036的研发进程有望在以上数据的支撑下快速推进; 2)金草片:中药创新药,有望填补“盆腔炎性疾病后遗症慢性盆腔痛”的临床治疗空白,II 期临床结果显示, 连续治疗 12 周后,金草片高剂量组 vs 低剂量组 vs 安慰剂组的疼痛消失率为 53.45% vs 43.33% vs 11.86%, 镇痛效果显著,目前该品种处于 III 期临床阶段,我们预计其有望在 2025 年上市销售; 3) 犬用注射用尖吻蝮蛇血凝酶:目前处于临床试验阶段,宠物医疗具备较高的消费属性,我们认为公司可凭借在人用止血酶积累的声誉快速打开面向宠物的血凝酶市场,预计其有望在 2024 年上市销售。

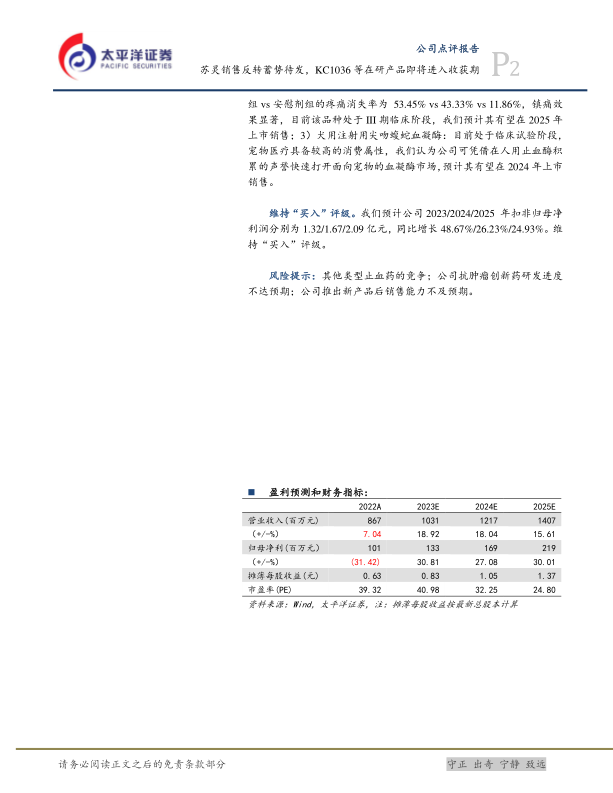

维持“买入”评级。 我们预计公司 2023/2024/2025 年扣非归母净利润分别为 1.32/1.67/2.09 亿元,同比增长 48.67%/26.23%/24.93%。 维持“买入”评级。

风险提示: 其他类型止血药的竞争;公司抗肿瘤创新药研发进度不达预期;公司推出新产品后销售能力不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用