康辰药业(603590)

投资要点

事件:2023年11月28日,公司发布公告称KC1036对比化疗治疗晚期食管鳞癌(ESCC)的Ⅲ期临床获CDE同意,该临床将于近日启动。

KC1036针对ESCC展现更优疗效,Ⅲ期临床即将启动。KC1036为公司自研ALX、VEGFR、CSF-1R等多靶点受体酪氨酸激酶抑制剂,目前正积极推进涵盖消化系统肿瘤、胸腺肿瘤等适应症的多项临床,入组患者超200例,现有临床研究结果已显示突出的抗肿瘤活性与安全性。KC1036治疗ESCC患者临床数据显示,截至2023年7月31日,ORR为26.1%,DCR为69.6%,mOS为7.1月,体现了明显优于现有临床结果的疗效,其Ⅲ期临床将于近日启动。此外,KC1036儿童用药II期临床申请已获受理,期待后续更多阶段性成果读出。

KC1036有望提供ESCC患者后线用药新选择。据IQVIA数据推算,2022年中国食管癌存量患者人数74.2万人,其中晚期转移性食管癌比例约70%,其中可接受系统性治疗者约占80%,约为41.6万人。根据文献报道,食管癌5年生存率约18.4%,转移性食管癌5年生存率约5.6%。CSCO指南提示,食管癌标准一线治疗为PD-1单抗联合含铂化疗,二线可选方案为PD-1或单药化疗,二线后无优选方案,因此存在极大未满足的临床需求。国内ESCC适应症竞争格局看,除了PD-1药物外,KC1036已获批Ⅲ期临床,在研进展靠前;勃林格殷格翰的阿法替尼(第二代EGFRTKI)及百济神州的欧司珀利单抗(TIGIT)国内均处于Ⅱ期临床,正大天晴的TQB-2618(TIM3)及TQB-3617(BET)处于临床Ⅰ/Ⅱ期。

公司在研管线稳步推进,宠物药赛道有望迎来突破。公司其他在研管线方面,(1)苏灵:犬用适应症NDA已获受理。近年来随着国内宠物犬数量的增加,宠物医疗市场规模逐渐扩大,对“安全、有效”的止血药需求日趋强烈。苏灵在宠物药赛道的开拓有望延长其生命周期,进一步打开产品空间;同时公司有望以此为契机不断丰富宠物药产品管线。(2)金草片:作为国家药监局批准临床的唯一一个以“盆腔炎性疾病后遗症慢性盆腔痛”适应症精准定位的中药有效部位制剂,目前Ⅲ期临床已完成患者入组。(3)KC-B173(重组人凝血七因子):正按计划进行非临床研究。

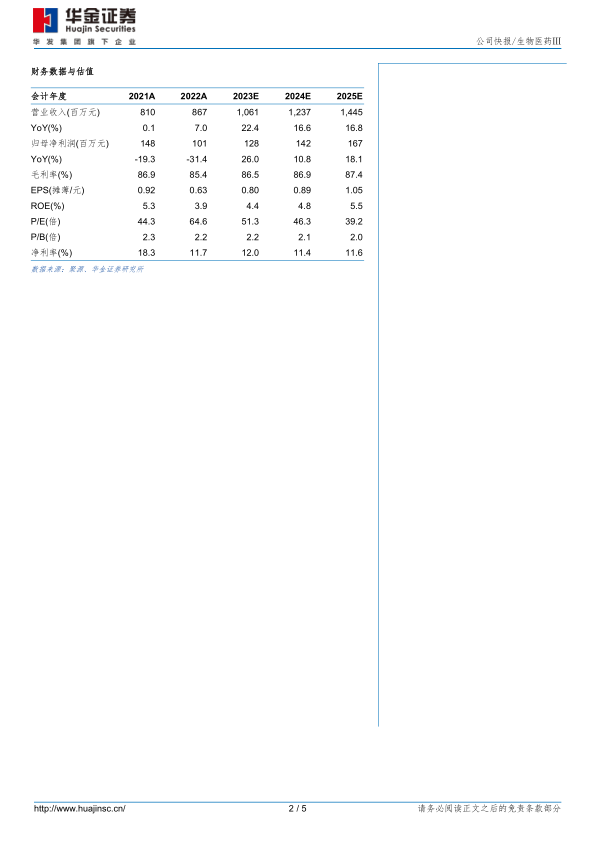

投资建议:我们维持原有盈利预测,预计公司2023-2025年归母净利润分别为1.28/1.42/1.67亿元,增速分别为26%/11%/18%,对应PE分别为51/46/39倍。苏灵放量+股权激励保障公司业绩快速增长,KC1036创新药前景可期,维持“买入-B”建议。

风险提示:KC1036研发失败或进度低于预期、苏灵销售不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用