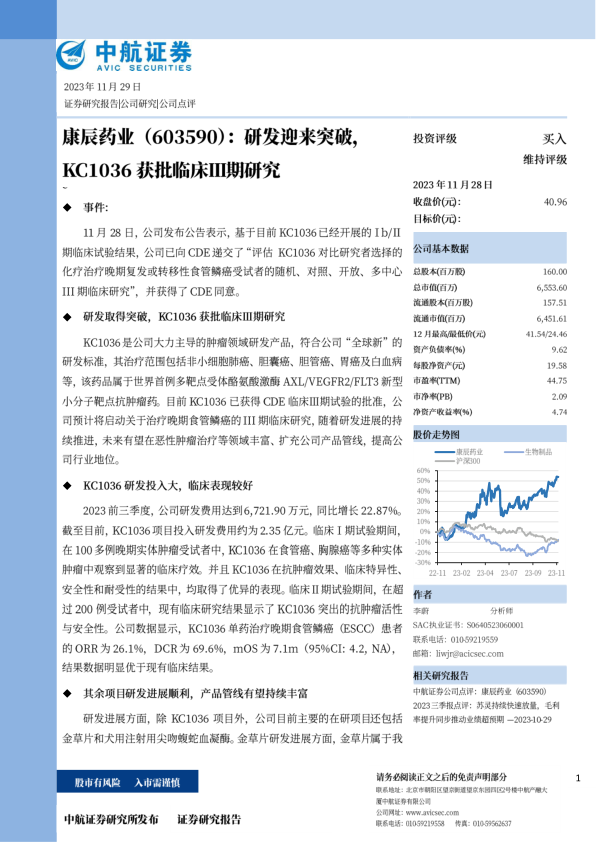

康辰药业(603590)

事件:

11月28日,公司发布公告表示,基于目前KC1036已经开展的Ib/Ⅱ 期临床试验结果,公司已向CDE递交了“评估KC1036对比研究者选择的化疗治疗晚期复发或转移性食管鳞癌受试者的随机、对照、开放、多中心Ⅲ期临床研究”,并获得了CDE同意。

研发取得突破,KC1036获批临床Ⅲ期研究

KC1036是公司大力主导的肿瘤领域研发产品,符合公司“全球新”的研发标准,其治疗范围包括非小细胞肺癌、胆囊癌、胆管癌、胃癌及白血病等,该药品属于世界首例多靶点受体酪氨酸激酶AXL/VEGFR2/FLT3新型小分子靶点抗肿瘤药。目前KC1036已获得CDE临床Ⅲ期试验的批准,公司预计将启动关于治疗晚期食管鳞癌的III期临床研究,随着研发进展的持续推进,未来有望在恶性肿瘤治疗等领域丰富、扩充公司产品管线,提高公司行业地位。

KC1036研发投入大,临床表现较好

2023前三季度,公司研发费用达到6,721.90万元,同比增长22.87%。截至目前,KC1036项目投入研发费用约为2.35亿元。临床Ⅰ期试验期间,在100多例晚期实体肿瘤受试者中,KC1036在食管癌、胸腺癌等多种实体肿瘤中观察到显著的临床疗效。并且KC1036在抗肿瘤效果、临床特异性、安全性和耐受性的结果中,均取得了优异的表现。临床Ⅱ期试验期间,在超过200例受试者中,现有临床研究结果显示了KC1036突出的抗肿瘤活性与安全性。公司数据显示,KC1036单药治疗晚期食管鳞癌(ESCC)患者的整体反应率(TheOverallResponseRate)为26.1%,DCR为69.6%,平均寿命为7.1米(95%可信区间:4.2,不适用),结果数据明显优于现有临床结果。

其余项目研发进展顺利,产品管线有望持续丰富

研发进展方面,除KC1036项目外,公司目前主要的在研项目还包括金草片和犬用注射用尖吻蝮蛇血凝酶。金草片研发进展方面,金草片属于我国在研中药1.2类新药(原中药第5类新药),其主要成分是总环烯醚萜苷,由筋骨草全草提取获得,主要的应用场景为针对盆腔炎性疾病后遗症慢性盆腔痛。根据公司8月23日公告,金草片已完成全部临床Ⅲ期受试者入组。犬用注射用尖吻蝮蛇血凝酶是公司首款有望进入宠物药赛道的产品,随着我国宠物外科手术市场逐步打开,未来产品若上市,有望为公司增加新的业绩增长点。整体来看,公司各研发管线有序推进,且部分项目在年内取得了阶段性突破,未来有望支撑公司持续快速发展。

投资建议:

我们预计公司2023-2025年摊薄后EPS分别为1.01元、1.17元和1.42元,对应的动态市盈率分别为40.09倍、34.95倍和28.92倍。康辰药业作为我国血凝酶制剂行业细分领域龙头企业,受益于医疗机构手术人次恢复增长,通过持续的研发创新和产品引入丰富产品管线,目前各项研发项目顺利推进,KC1036即将进入临床Ⅲ期阶段,创新中药金草片Ⅲ期临床试验进展顺利,未来公司有望迎来创新成果的多样化兑现,维持买入评级。

风险提示:药品研发不及预期风险、政策风险、市场竞争加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用