康辰药业(603590)

事件:2024年8月28日,公司发布2024年半年度报告:2024年上半年实现营业收入4.05亿元,同比下降10.16%;归母净利润0.79亿元,同比下降14.73%;扣非净利润0.75亿元,同比下降12.18%;经营性现金流量净额0.82亿元,同比增长86.86%。

其中,2024年第二季度实现营业收入2.06亿元,同比下降27.98%;归母净利润0.38亿元,同比下降44.14%;扣非净利润0.35亿元,同比下降43.92%;经营性现金流量净额0.37亿元,同比增长27.59%。

公司转型进入深水区,主要产品短期受影响

公司今年初开启营销转型和创新转型以应对行业变化和市场竞争,目前已进入深水区,挑战与压力巨大。2024年上半年,公司主要产品苏灵实现营业收入2.75亿元,同比下降11.01%;密盖息实现营业收入1.30亿元,同比下降3.05%。通过推进营销转型,强化核心产品的学术影响力,不断提升药物的可及性,将助力公司业绩稳健增长。

化学药1.1类创新药KC1036,多个适应症临床进展顺利

公司自主研发的1.1类创新药KC1036,可通过抑制AXL、VEGFR2等多靶点实现抗肿瘤活性。KC1036治疗晚期食管鳞癌Ⅲ期临床研究,2024年2月已完成首例受试者入组;公司2023年12月获得“KC1036联合PD-1抗体一线维持治疗局部晚期或转移性食管鳞癌”的临床试验通知书,目前正在有序推进受试者入组。KC1036治疗晚期胸腺肿瘤患者的Ⅱ期临床研究,2023年2月完成首例受试者入组,目前已完成所有受试者入组。

中药1.2类创新药ZY5301,正在有序推进上市申请

ZY5301是首个以“盆腔炎性疾病后遗症慢性盆腔痛”适应症精准复批的中药1.2类创新药品种。2024年3月,ZY5301的Ⅲ期临床研究数据完成揭盲,在为期12周治疗期内VAS评分的疼痛消失率达到主要研究终点,且安全性和耐受性良好。2024年7月,ZY5301的Ⅱ期临床研究结果发表于国际权威顶尖医学期刊《JAMA》子刊,体现了其对ZY5301治疗女性盆腔炎性疾病后遗症慢性盆腔痛的有效性与安全性的高度认可。

期间费用率略增加,整体净利率略下降

2024年上半年,公司的综合毛利率同比增加0.06pct至89.53%;销售费用1.94亿元,销售费用率同比下降0.86pct至47.84%;管理费用0.57亿元,管理费用率同比增加3.69pct至13.96%;由于重要研发项目进入临床Ⅲ期,研发费用资本化,研发费用0.23亿元,研发费用率同比降低3.19pct至5.75%;由于借款利息增加以及汇率波动导致汇兑损益减少,财务费用率同比增加1.50pct至-0.56%;整体期间费用率增加1.14pct至66.98%;综合影响下,公司整体净利率同比下降1.38pct至21.55%。

2024年度第二季度,公司的综合毛利率同比增加0.77pct至90.31%;

销售费用率同比下降0.19pct至50.20%;管理费用率同比增加5.77pct至14.75%;研发费用率同比降低0.84pct至5.82%;财务费用率同比提升2.01pct至-0.59%;综合影响下,公司整体净利率同比下降6.08pct至19.65%。

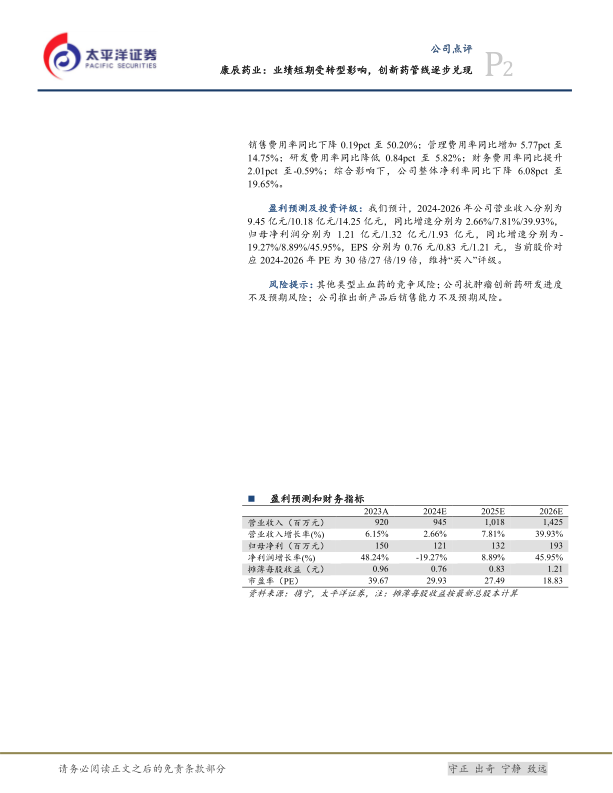

盈利预测及投资评级:我们预计,2024-2026年公司营业收入分别为9.45亿元/10.18亿元/14.25亿元,同比增速分别为2.66%/7.81%/39.93%,归母净利润分别为1.21亿元/1.32亿元/1.93亿元,同比增速分别为-19.27%/8.89%/45.95%,EPS分别为0.76元/0.83元/1.21元,当前股价对应2024-2026年PE为30倍/27倍/19倍,维持“买入”评级。

风险提示:其他类型止血药的竞争风险;公司抗肿瘤创新药研发进度不及预期风险;公司推出新产品后销售能力不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用