保龄宝(002286)

事件:公司发布公告,子公司与国家卫健委主管的健康中国观察杂志签署合作实施协议。

携手健康中国观察杂志积极布局大健康产业

双方将依托各自业务领域所具有的资源、技术优势及发展潜力,在大健康领域构建全方位的战略合作。具体来看,本协议的签订将推动公司在功能糖领域的C端产品开发效率和市场推广。公司依托双方共建的“健康中国研究中心健康食品研究院”,提升公司在功能糖原料、功能性健康食品配方等领域的研发整合能力,实现在健康食品领域的终端产品打造;并通过媒体活动的广泛参与,加深保龄宝的大健康企业形象,为公司终端产品销售和自有品牌的建立按下加速键,助力公司完成由B端原料生产企业向大健康C端企业转变,提高公司盈利能力和业务可持续发展。

完成股权激励计划首次授予,高目标充分彰显发展信心

公司股权激励计划力度大、覆盖范围广,并且深度绑定多名核心高管。同时股权激励在公司层面对营收及净利润进行考核:对营业收入的考核目标值是2021-2023年度营业收入26.0/37.5/45.0亿元;对净利润的考核目标值是1.5/2.6/3.4亿元。按公司收入利润目标计算,2021-2023年收入复合增速达31.6%,净利润复合增速达50.6%,彰显了公司对未来发展的信心。公司首次对于多数中高层管理人员和核心技术人员的激励,有望激发公司发展潜力,管理层有望通过持股,更加重视公司业务发展,长期的意义更加深远。

公司竞争优势突出,有望充分受益减糖大趋势

作为功能糖行业龙头,我们认为公司的核心优势源于三个方面:1)研发创新优势:公司拥有功能糖关键技术自主知识产权,公司参与行业标准制订20余项,国际标准1项,掌握了行业的话语权。2)全产业链优势:公司是目前国内市场上唯一的全品类功能糖产品制造服务商,可以为客户提供丰富的综合解决方案。3)品牌与市场优势:公司多年来持续强化大客户营销与方案营销能力,与客户实施方案对接和协同创新。我们认为,公司把握减糖大趋势,随着公司产能持续释放,业绩有望实现持续增长。

盈利预测与投资建议

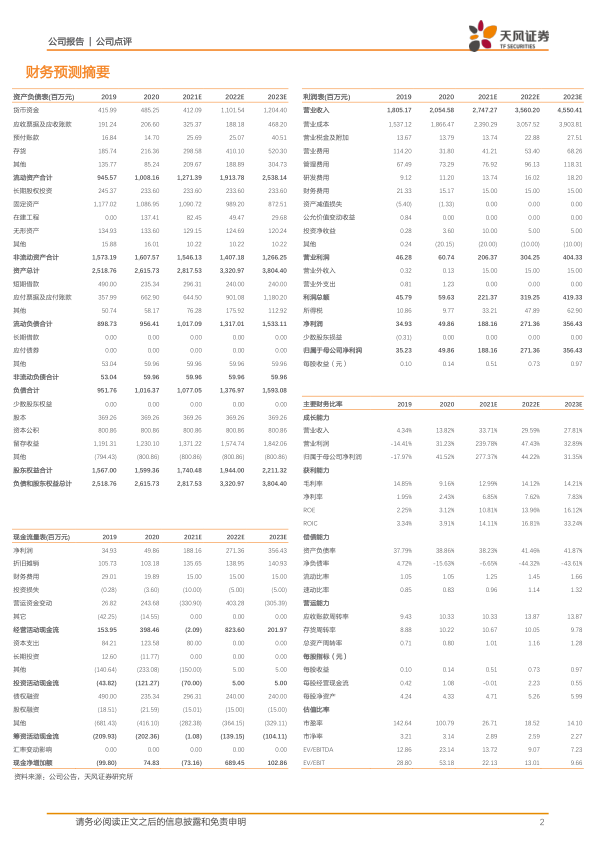

预计2021-2023年,归母净利润1.88/2.71/3.56亿元,同比277%/44%/31%,EPS分别为0.51/0.73/0.97元,对应PE分别为27/19/14倍。公司作为功能糖龙头企业,长期受益于减糖大趋势,考虑到业绩持续高增长,给予22年30倍PE,目标价22元,维持“买入”评级。

风险提示:若产能大量释放导致价格回落的风险;公司产能扩张进度不及预期的风险;原材料价格上涨的风险

微信扫一扫-立即使用

微信扫一扫-立即使用