保龄宝(002286)

事件:公司发布2021年业绩快报,2021年公司实现归母净利润2.02亿元,同比增长304.65%;21Q4实现归母净利润0.41亿元,同比增长1087.89%。

受益于赤藓糖醇供需两旺,21年公司业绩大幅改善

随着消费者对代糖需求的快速提升,2021年赤藓糖醇出现较大的供需缺口,较20年同期出现较大的涨幅。公司作为国内首家工业化赤藓糖醇的企业,客户资源丰富,订单量充足。此外,公司新产能加速落地,2021Q3赤藓糖醇产能扩充至3万吨,我们预计2022年年中将再次释放3万吨新增产能,为后续销量增长提供有力保障。

提前布局阿洛酮糖,有望形成新的业绩增长点

阿洛酮糖具有甜度高、溶解性好、低卡路里、低血糖的优点,全球多国批复通过,市场空间较大。公司为国内生产阿洛酮糖最大的企业,技术相对成熟,现有产能7000吨,定增规划3万吨,我们预计2022年可实现部分投产,具备先发优势。目前国内尚未通过审批,产品全部出口销售,随着全球需求持续增长以及国内政策逐步放开,阿洛酮糖有望成为公司的第二增长曲线。

作为功能糖龙头企业,公司核心优势明显

我们认为公司的竞争优势主要体现在三个方面:1)全产业链优势:公司为国内唯一的全品类功能糖产品制造服务商,可充分满足下游客户的多样化需求;2)研发优势:公司具有强大的研发能力,持续打造符合健康趋势的食品和饮品;3)品牌与市场优势:公司多年来持续强化大客户营销与方案营销能力,为客户量身定制解决方案,客户粘性较强。

股权激励彰显发展信心,一期目标顺利达成

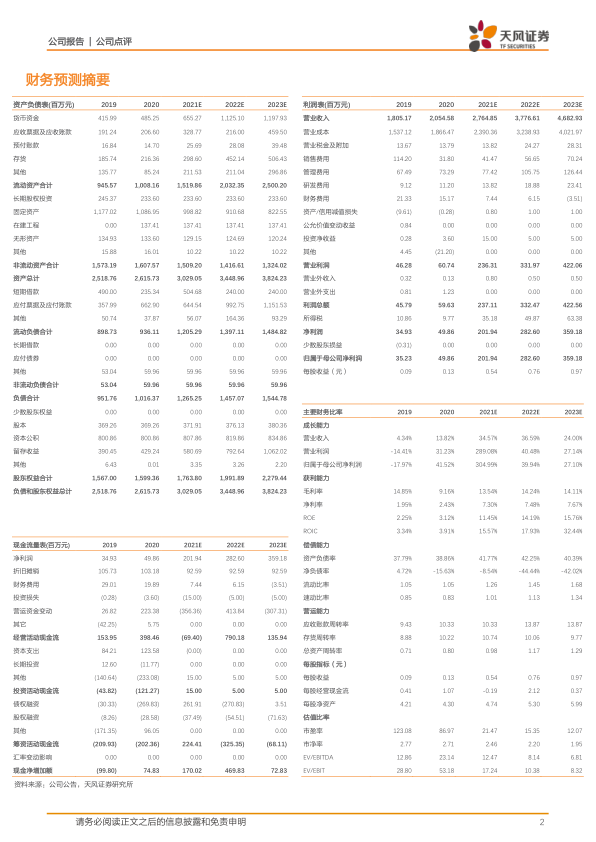

21年9月,公司发布股权激励计划,深度绑定核心高管及技术人员。根据计划草案,考核目标为2021-2023年实现营业收入26.0/37.5/45.0亿元,CAGR为31.6%;实现净利润1.5/2.6/3.4亿元,CAGR为50.6%。

盈利预测与投资建议

我们认为减糖大趋势下,公司作为功能性糖龙头企业,有望通过公司自身优势α实现业绩高速增长。预计2022-2024年营收分别为37.8/46.8/55.0亿元,归母净利润分别为2.8/3.6/4.2亿元,EPS为0.8/1.0/1.1元,对应PE分别为15.4x/12.1x/10.4x,维持“买入”评级。

风险提示:行业竞争加剧;下游客户需求波动;公司产品销量不及预期;审批失败的风险

微信扫一扫-立即使用

微信扫一扫-立即使用