普门科技(688389)

投资要点

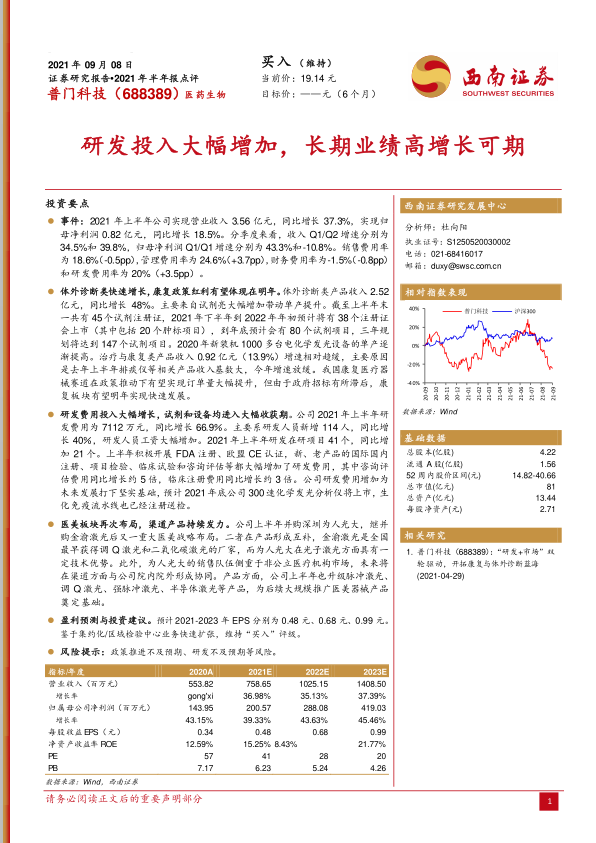

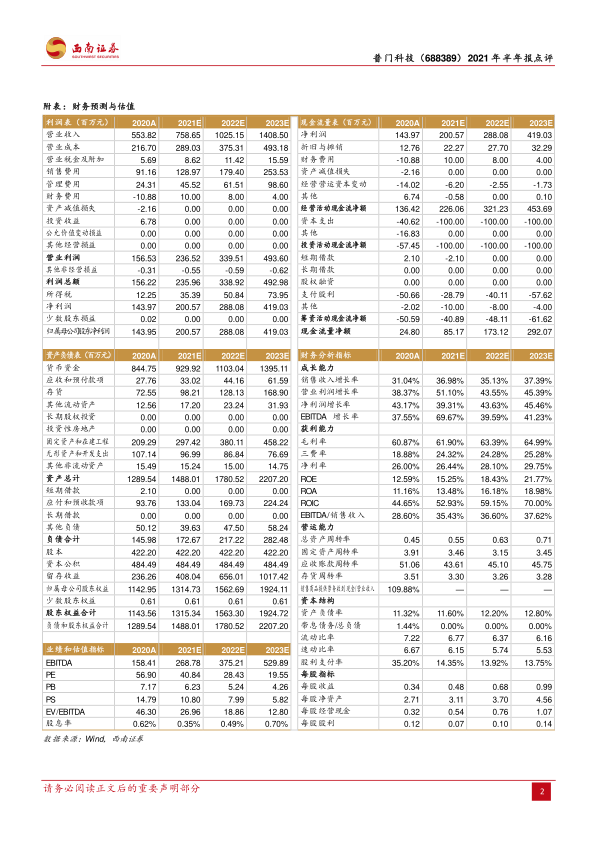

事件:2021 年上半年公司实现营业收入 ] 3.56 亿元,同比增长 37.3%,实现归母净利润 0.82 亿元,同比增长 18.5%。分季度来看,收入 Q1/Q2 增速分别为34.5%和 39.8%,归母净利润 Q1/Q1增速分别为 43.3%和-10.8%。销售费用率为 18.6%(-0.5pp),管理费用率为 24.6%(+3.7pp),财务费用率为-1.5%(-0.8pp)和研发费用率为 20%(+3.5pp)。

体外诊断类快速增长,康复政策红利有望体现在明年。体外诊断类产品收入 2.52亿元,同比增长 48%。主要来自试剂亮大幅增加带动单产提升。截至上半年末一共有 45个试剂注册证,2021年下半年到 2022年年初预计将有 38个注册证会上市(其中包括 20 个肿标项目),到年底预计会有 80 个试剂项目,三年规划将达到 147个试剂项目。2020年新装机 1000 多台电化学发光设备的单产逐渐提高。治疗与康复类产品收入 0.92 亿元(13.9%)增速相对趋缓,主要原因是去年上半年排痰仪等相关产品收入基数大,今年增速放缓。我国康复医疗器械赛道在政策推动下有望实现订单量大幅提升,但由于政府招标有所滞后,康复板块有望明年实现快速发展。

研发费用投入大幅增长,试剂和设备均进入大幅收获期。公司 2021年上半年研发费用为 7112 万元,同比增长 66.9%。主要系研发人员新增 114 人,同比增长 40%,研发人员工资大幅增加。2021年上半年研发在研项目 41个,同比增加 21 个。上半年积极开展 FDA 注册、欧盟 CE 认证,新、老产品的国际国内注册、项目检验、临床试验和咨询评估等都大幅增加了研发费用,其中咨询评估费用同比增长约 5 倍,临床注册费用同比增长约 3 倍。公司研发费用增加为未来发展打下坚实基础,预计 2021年底公司 300速化学发光分析仪将上市,生化免疫流水线也已经注册送检。

医美板块再次布局,渠道产品持续发力。公司上半年并购深圳为人光大,继并购金渝激光后又一重大医美战略布局。二者在产品形成互补,金渝激光是全国最早获得调 Q 激光和二氧化碳激光的厂家,而为人光大在光子激光方面具有一定技术优势。此外,为人光大的销售队伍侧重于非公立医疗机构市场,未来将在渠道方面与公司院内院外形成协同。产品方面,公司上半年也升级脉冲激光、调 Q 激光、强脉冲激光、半导体激光等产品,为后续大规模推广医美器械产品奠定基础。

盈利预测与投资建议。预计 2021-2023 年 EPS 分别为 0.48 元、0.68 元、0.99 元。鉴于集约化/区域检验中心业务快速扩张,维持“买入”评级。

风险提示:政策推进不及预期、研发不及预期等风险

微信扫一扫-立即使用

微信扫一扫-立即使用