普门科技(688389)

投资要点

事件:2021年9月18日,公司推出股票期权激励计划,拟向公司334名员工授予1600万份股票期权,占股本总额3.79%,行权价格为21元/股。

授予股本增加,激励员工范围进一步扩大。本次授予总股本1600万份,相较于此前授予750万股有大幅增加。本次股权激励分两批进行,首次授予1438万份,占比为89.88%,预留162万份,占比10.13%。本次授予员工334名,包括董事、高级管理人员、核心技术人员、技术骨干及业务骨干),占总员工比例为26.36%。此前公司在2月推出的股权激励计划授予229人,占总人数比重为21.87%,此次授予员工人数有扩大。此次行权价格21元/股,相较于此前12.9元/股的行权价格有提升。

业绩考核目标彰显公司长期成长信心。行权期为首次授予日起12个月、24个月、36个月,分别可以行权比例为30%、30%、40%。行权业绩条件是在2020年的基础上,2021-2023年对应营收增长率分别为30%、60%、90%,对应的目标收入分别为7.2亿元、8.9亿元、10.5亿元,同比增速分别为30%、23%和19%。净利润增长率分别为30%、60%、90%,对应净利润分别为1.87亿元、2.3亿元、2.74亿元,同比增速分别为30%、23%、19%。预计股票期权实施对2021-2024年经营业绩的摊销费用分别为258万元、902万元、436万元、177万元。

研发费用投入大幅增长,试剂和设备均进入大幅收获期。公司2021年上半年研发费用为7112万元,同比增长66.9%。主要系研发人员新增114人,同比增长40%,研发人员工资大幅增加。2021年上半年研发在研项目41个,同比增加21个。上半年积极开展FDA注册、欧盟CE认证,新、老产品的国际国内注册、项目检验、临床试验和咨询评估等都大幅增加了研发费用,其中咨询评估费用同比增长约5倍,临床注册费用同比增长约3倍。公司研发费用增加为未来发展打下坚实基础,预计2021年底公司300速化学发光分析仪将上市,生化免疫流水线也已经注册送检。

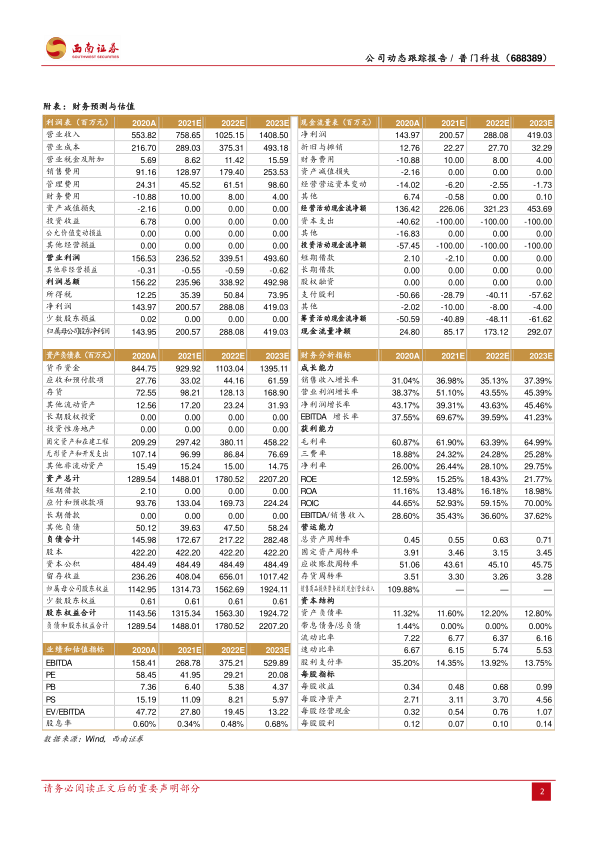

盈利预测与投资建议。预计2021-2023年EPS分别为0.48元、0.68元、0.99元。鉴于公司研发费用投入逐渐进入收获期,股权激励彰显长期成长信心,维持“买入”评级。

风险提示:政策推进不及预期;研发不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用