普门科技(688389)

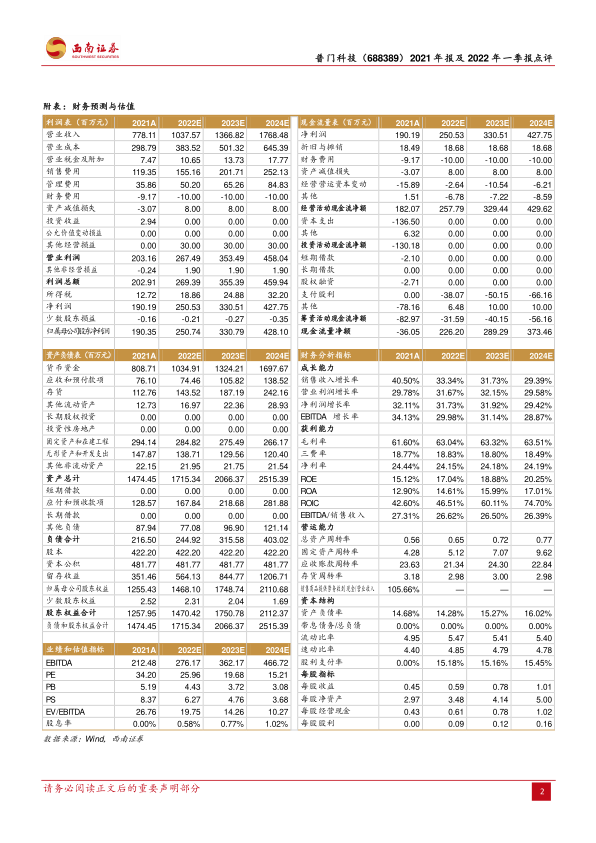

事件:1)公司发布 2021 年年报,全年收入 7.8 亿元(+40.5%),归母净利润1.9亿元(+32.2%),扣非归母净利润 1.6亿元(+32.2%),经营现金流净额 1.8亿元(+33.5%),业绩符合预期;2)公司发布 2022年一季报,Q1收入 2.1亿元(+27.7%),归母净利润 0.67 亿元(+24.5%),扣非归母净利润 0.64 亿元(+30.3%);3)公司发布 2022 年股票期权激励计划。

2021年收入增速逐季提升。 分季度看, 2021Q4单季度收入 2.3亿元(+45.8%),收入增速逐季提升,归母净利润 0.68 亿元(+33.4%),季度增速延续高增长。盈利能力看,2021 年毛利率 61.6%(+0.7pp),四费率 38.8%,提升 1.3pp,其中销售费用率为 15.3%(-1.1pp),管理费用率为 4.6%(+0.2pp),研发费用率 20% (+1.4pp),财务费用率-1.2% (+0.8pp),最终归母净利率 24.5% (-1.5pp),主要因公司加大研发投入所致。

体外诊断试剂大幅增长,海外市场渠道加速开发。分业务看,2021年治疗与康复收入 1.8亿元(+14.4%),其中医用产品 1.73亿元(+13.3%),家用产品 693万元(+50.7%);2021年 IVD收入 5.9亿元(+52.6%),其中 IVD设备收入 1.5亿元(-20.9%), IVD试剂收入 4.5亿元(+118.7%),大幅增长的主要原因是 IVD设备数量增加和开机率提升。分区域看,2021年国内收入 5.1亿元(+8.6%),国外收入 2.7亿元(236.7%),主要因公司国际销售渠道开发速度加快,产品覆盖能力提升,带动产品出口大幅增长。

研发投入大幅增长,产品管线丰富。2021年公司研发投入 1.6亿元(+50.8%),全部费用化,公司持续加大研发人员引进,启动多个 IVD 和治疗与康复产品新项目研发,2021年在研项目 47个,同比增加 19个。其中体外诊断领域高速电化学发光设备已于 2022 年初取得注册证,2021 年电化学发光配套诊断试剂数量已达 80个,为后续放量打下坚实基础;治疗与康复产品线丰富,能为临床内科、外科、美容科等多科室提供定制化、专业化的治疗与康复解决方案。

再发激励计划,彰显公司对长期成长的信心。公司 2021年 9月份推出期权激励计划,行权目标值是在 2020 年的基础上,2021~2023 年对应收入增长率分别为 30%、60%、90%,对应净利润增长率分别为 30%、60%、90%。2022 年 4月,公司再发股权激励,拟向 73人授予 3.27%的股票期权,行权价格 20元/股,行权条件的目标值为在 2021 年基础上,2022~2024 为对应的收入和净利润增长率分别为 30%、60%、90%,一方面实现股东权益和员工利益的绑定,另一方面亦彰显公司对后续发展的信心。

盈利预测与投资建议。预计 2022-2024 年归母净利润分别为 2.5、3.3、4.3 亿元,对应 EPS 为 0.59、0.78、1.01元,对应 PE 为 26、20、15倍,维持“买入”评级。

风险提示:销售推广不及预期、研发不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用