普门科技(688389)

投资要点

事件:公司发布2022 年中报,上半年收入 4.5亿元(+25.5%),归母净利润 1亿元(+20.7%),扣非归母净利润 0.9亿元(+35.3%),经营现金流净额 0.9亿元(+39.1%)。

扣非业绩提速,盈利能力较为稳健。分季度看,2022Q1/Q2单季度收入分别为2.1/2.4亿元(+27.7%/+23.6%),单季度扣非归母净利润分别为 0.64/0.29亿元(+30.3%/+47.9%),二季度扣非业绩提速。从盈利能力看,2022H1 毛利率60.5%(-1.4pp),四费率 37.9%(-3.8pp),其中销售、财务费用率分别为下降1.7pp 和 3pp,最终归母净利率22.3%(-0.9pp),盈利能力较为稳健。

体外诊断为增长驱动力。分业务看,22H1体外诊断业务收入 3.5亿元(+32.8%),其中 IVD设备收入 0.9亿元(+44.5%),IVD试剂收入 2.6亿元(+29%),体外诊断为公司增长驱动力。22H1 治疗与康复收入 1 亿元(+4.6%),其中医用产品为主,收入为 0.9 亿元(+3.3%),增速放缓主要因疫情反复的干扰。

高研发投入带来丰富产品线。22H1公司研发投入 0.9亿元(+29.2%),占营业收入比重为 20.56%,全部费用化,在体外诊断领域,大型、高速电化学发光设备 eCL9000、高端糖化血红蛋白分析仪 H100Plus 及配套试剂相继上市;在治疗与康复领域,对老产品进行升级,进一步完善能量医美,上半年推出全新升级的二氧化碳脉冲激光。

激励彰显公司信心。公司 2021 年 9 月份推出期权激励计划,行权目标值是在2020 年的基础上,2021~2023 年对应收入增长率分别为 30%、60%、90%,对应净利润增长率分别为 30%、60%、90%。2022年 4月,公司再发股权激励,拟向 73人授予 3.27%的股票期权,行权价格 20元/股,行权条件的目标值为在2021 年基础上,2022~2024为对应的收入和净利润增长率分别为 30%、60%、90%,一方面实现股东权益和员工利益的绑定,另一方面亦彰显公司对后续发展的信心。

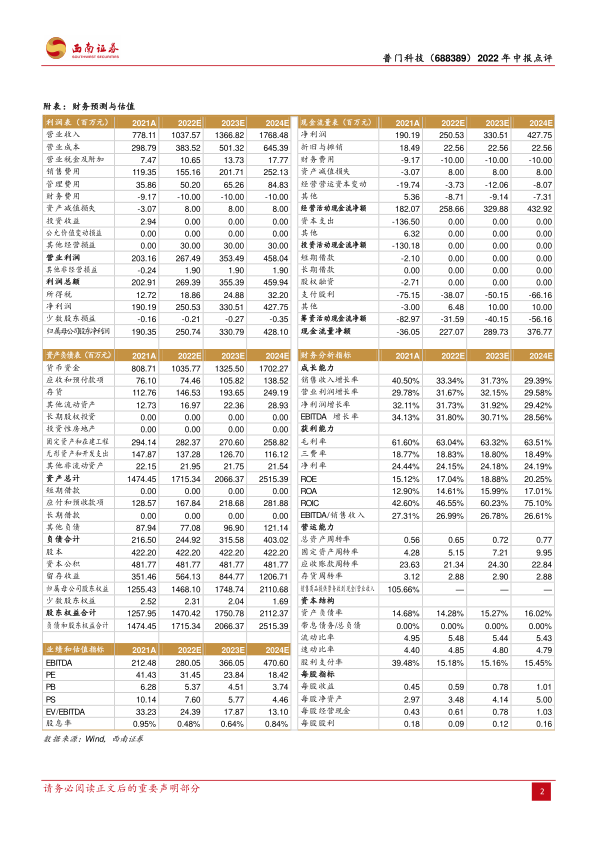

盈利预测与投资建议。预计 2022-2024 年归母净利润分别为 2.5、3.3、4.3 亿元,对应 PE 为 31、24、18 倍,维持“买入”评级。

风险提示:销售推广不及预期、研发不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用