普门科技(688389)

事件:2022 年 10 月 29 日,公司发布 2022 年第三季度报告,公司前三季度实现营业收入 6.73 亿元,同比增长 23.78%;归母净利润1.53 亿元,同比增长 25.22%;扣非净利润 1.44 亿元,同比增长 42.77%。经营活动产生的现金流量净额 1.09 亿元,同比增长 33.53%。其中,2022 年第三季度公司实现营业收入 2.27 亿元,同比增长20.54%;归母净利润为 0.54 亿元,同比增长 34.53%;扣非净利润 0.50亿元,同比增长 58.98%。经营活动产生的现金流量净额 0.18 亿元,同比增长 11.17%。

研发与销售双轮驱动,国内和国际稳定增长

2022 年,公司坚持研发与销售双轮驱动,持续投入研发创新及营销推广,在国内和国际两大市场都实现了持续稳定的增长:(1)区域维度: ①国内市场前三季度实现收入 4.24 亿元,同比增长 16.95%;②国际市场前三季度实现收入 2.44 亿元,同比增长37.60%,剔除疫情外的常规产品同比增长 79.00%。

(2)产品维度: ①体外诊断业务前三季度实现收入 5.26 亿元,同比增长 29.01%;②治疗与康复业务前三季度实现收入 1.42 亿元,同比增长 7.35%。

治疗与康复产品线的增速慢于体外诊断产品线的增长速度,主要是因为受到国内多地区疫情防控的影响,医院部分治疗与康复产品的采购和招标的计划取消或延后。三季度,公司治疗与康复业务同比增长 14%,我们认为,未来随着疫情防控的放松,贴息贷款政策助力,设备采购需求得以释放,治疗与康复的业务发展将有较大的增长空间。多项研发活动均取得重大突破,医美新品冷拉提蓄势待发前三季度公司研发费用 1.4 亿元,主要用于开展新产品研发、老产品升级迭代、关键原材料开发、未来产品技术储备、国内国际市场准入等多项研发活动。

(1)体外诊断产品持续突破:①电化学发光技术平台:公司不断拓展临床检测项目,新增 3 项产品注册证,补齐了性激素检测套餐、胃炎-胃功能检测套餐,三项三类肿瘤标志物检测项目 10 月份获证,形成了比较完善的 19 项肿瘤标志物套餐。 ②高效液相色谱平台:在高压液相色谱糖化血红蛋白检测领域,新增 1 项产品注册证、完善了糖化血红蛋白检测方向的产品系列化布局,在海关数据统计上出口量排名中国品牌首位。③在特定蛋白检测、分子诊断、凝血检测等技术平台方面,公司重点在持续完善产品,提高产品方案的临床应用价值和客户满意度。

(2)治疗与康复产品两翼齐飞:①在光电医美产品方案方面,持续升级脉冲激光治疗机、调 Q 激光治疗仪、强脉冲治疗仪、红蓝光治疗仪等产品,并于 8 月底,全新升级和注册的 LC-580 体外冲击波治疗仪(冷拉提)重磅加入皮肤医美产品方案行列。②在临床医疗产品方案方面,公司于 7 月份控股智信生物,将其内窥镜产品纳入到临床医疗产品方案中,为临床多科室客户提供更为丰富的专业解决方案。

单三季度费用控制良好,净利率同比提升 2.46pct

2022 年前三季度,公司整体毛利率同比下降 2.52pct 至 59.51%,我们预计主要系产品结构的变化所致;销售费用率同比下降 1.46pct至 16.78%,我们预计主要系国内疫情反复影响推广活动所致;管理费用率同比提升 0.17pct 至 5.04%;研发费用率同比下降 1.03pct 至20.67%;财务费用率同比下降 3.93pct 至-5.51%,我们预计主要系汇率变动所致。综合影响下,整体净利率同比提升 0.27pct 至 22.71%。 其中, 2022 年第三季度的整体毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为 57.54%、 16.54%、 5.14%、20.89%、-7.47%、23.62%,分别变动-4.68pct、-0.94pct、-0.20pct、-4.09pct、-5.71pct、+2.46pct。

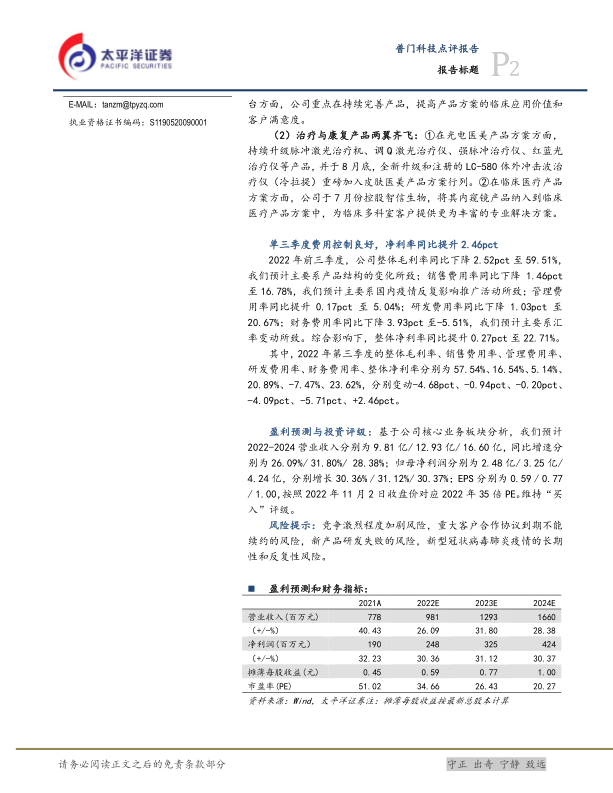

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2022-2024 营业收入分别为 9.81 亿/ 12.93 亿/ 16.60 亿,同比增速分别为 26.09%/ 31.80%/ 28.38%;归母净利润分别为 2.48 亿/ 3.25 亿/4.24 亿,分别增长 30.36% / 31.12%/ 30.37%; EPS 分别为 0.59 / 0.77 / 1.00,按照 2022 年 11 月 2 日收盘价对应 2022 年 35 倍 PE。维持“买入”评级。

风险提示:竞争激烈程度加剧风险,重大客户合作协议到期不能续约的风险,新产品研发失败的风险,新型冠状病毒肺炎疫情的长期性和反复性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用