中心思想

业绩驱动与核心竞争力

立方制药凭借其在高端制剂研发、生产及医药商业领域的深厚积累,近年来实现了显著的业绩增长。公司以渗透泵控释技术为核心,构建了强大的技术平台和产品管线,特别是在心血管、消化系统用药及眼科领域展现出强劲的发展势头。

市场机遇与增长潜力

益气和胃胶囊作为国家基药独家品种,其销售额持续高速增长,并通过加大临床终端开发和有序释放OTC市场,具备进一步的增长潜力。同时,仿制药纳入国家集采,如硝苯地平控释片的中标,以及非洛地平缓释片未来纳入集采的预期,将有效提升公司在院内市场的份额。此外,眼科管线的丰富和精麻产品线的布局,为公司提供了新的业绩增长点。

主要内容

一、公司分析

1、公司概况

立方制药成立于2002年,秉持以高端制剂研发和高品质产品生产为龙头,以原料药和医药商业为两翼的医药产业链发展战略。公司业务涵盖医药工业(药品制剂、原料药的研发、生产和销售)及医药商业(药品与医疗器械的批发、零售)。在技术方面,公司已建立以渗透泵控释技术为核心的平台,主要产品包括非洛地平缓释片(II)、甲磺酸多沙唑嗪缓释片、硝苯地平控释片、盐酸曲美他嗪缓释片等。中药品种益气和胃胶囊和坤宁颗粒分别在2018年进入国家基药目录,其中益气和胃胶囊为独家品种。在原料药方面,公司实现了非洛地平、甲磺酸多沙唑嗪等关键原料药的自产自供。2021年5月,公司通过受让13个滴眼剂药品技术所有权,正式进入眼科领域,并成立专职销售队伍,主打品种金珍滴眼液、加替沙星滴眼液增长良好。公司还建立了现代物流配送中心和60余家零售连锁药房,在安徽省内具备较强的配送服务能力和终端零售优势。

2、财务分析

公司业绩持续快速增长。2021年,公司实现营业收入22.73亿元,同比增长20.01%;归母净利润1.72亿元,同比增长27.47%。其中,益气和胃胶囊销售收入增长率达107.04%,甲磺酸多沙唑嗪缓释片增长52.84%,非洛地平缓释片(II)增长37.49%。2022年前三季度,公司实现营业收入18.94亿元,同比增长13.77%;归母净利润1.71亿元,同比增长36.07%。公司持续加大研发投入,2021年研发费用达6586万元,同比增长52.06%,聚焦心血管、消化系统、外用药等领域,并布局眼科、精麻产品管线。2022年8月,公司发布股权激励计划,拟向81名核心员工授予240万股限制性股票,以2021年净利润为基数,设定2022-2024年净利润增长率分别不低于20%、40%、60%的业绩考核目标,旨在绑定核心员工利益,激发业绩增长动力。

3、公司的竞争优势分析

立方制药的核心竞争力体现在以下几个方面:

- 技术研发优势:公司在渗透泵控释技术领域拥有优势地位,其“难溶药物单层芯渗透泵控释技术研发与产业化应用”获得安徽省科学技术奖一等奖。公司建立了完善的渗透泵控释技术平台,并积极开展精麻药品管控体系和基于靶向EDB的抗体-核素偶联药物及检测试剂开发。

- 产品优势:非洛地平缓释片(II)已成为国内抗高血压药物市场的知名品种,甲磺酸多沙唑嗪缓释片也成功推向市场。公司在研渗透泵制剂管线丰富,多个品种处于不同研发阶段。此外,公司自主研发生产的原料药、辅料及医药中间体,实现了非洛地平缓释片(II)等关键制剂品种的原料药自给自足,具备质量保障和成本控制优势。

- 产业链优势:公司在医药工业生产环节具备完善的药品制剂研发、生产能力和成熟的原料药研发生产体系。在医药商业流通环节,涵盖批发配送与零售连锁业务,与工业品种销售团队形成良好协同,有效提升了公司对终端市场的服务能力、渗透率及品牌认知度。

二、行业分析

1、益气和胃作为基药独家品种将发力OTC,具备增长潜力

益气和胃胶囊作为国家基药独家品种,具有健脾和胃、通络止痛的功效,用于慢性非萎缩性胃炎、脾胃虚弱兼胃热瘀阻证。该产品销售额从2017年的344.83万元迅速增长至2021年的2.15亿元。据米内网统计,2022年上半年该产品销售额增速达51.23%,品牌排名有所上升。目前,益气和胃胶囊已覆盖两千多家等级医院及五千多家基层医疗机构,具备较强的业绩发展潜力。公司计划通过三方面促进其销售持续增长:一是继续加大临床终端开发力度,提高省内市场占比;二是借助中医药政策和基药政策红利,加快学术推广;三是有序释放OTC市场销售。

2、硝苯地平纳入集采有望放量,非洛地平未来纳入集采后有利于提升份额

公司非洛地平缓释片(Ⅱ)在2017-2021年间销售额从1.32亿元增长至4.03亿元,在零售市场占据较大份额。目前院内市场主要由原研药占据,未来纳入集中采购后,公司有望提升在公立医院的市场份额。该产品已覆盖近两千家等级医院和五千多家基层医疗机构。

此外,在硝苯地平控释片集中采购中,公司以第一顺位中标,中标价格为4.87元/盒(10mg14片/板1板/盒),采购周期三年。公司所选5个省市的医疗机构总报量2.6亿片,预计将贡献销售收入约0.90亿元。加上零售和基层医疗市场及其他未中选市场,公司总体预计销售规模约为4-4.5亿片。现有产能可满足市场需求,且规模生产将有效摊薄成本,通过关键设备改造及上游原辅料环节打通,可保障产品利润空间,并奠定公司在渗透泵制剂领域的市场地位。

3、盐酸羟考酮缓释片10mg规格有望成为首仿,具备市场潜力

在精麻产品线方面,盐酸羟考酮缓释片已于8月中旬上报补充资料,预计今年底前获批。该产品在国内市场目前仅有进口产品,公司10mg规格产品有望成为首仿,且该规格是临床起始给药和常用规格,具备广阔的市场空间。此外,盐酸哌甲酯缓释片正在开展BE研究工作,预计最快明年上半年申报生产,有望成为国内首个进入BE的国产品种,具备成为国内首仿的潜力。

三、盈利预测、估值与投资评级

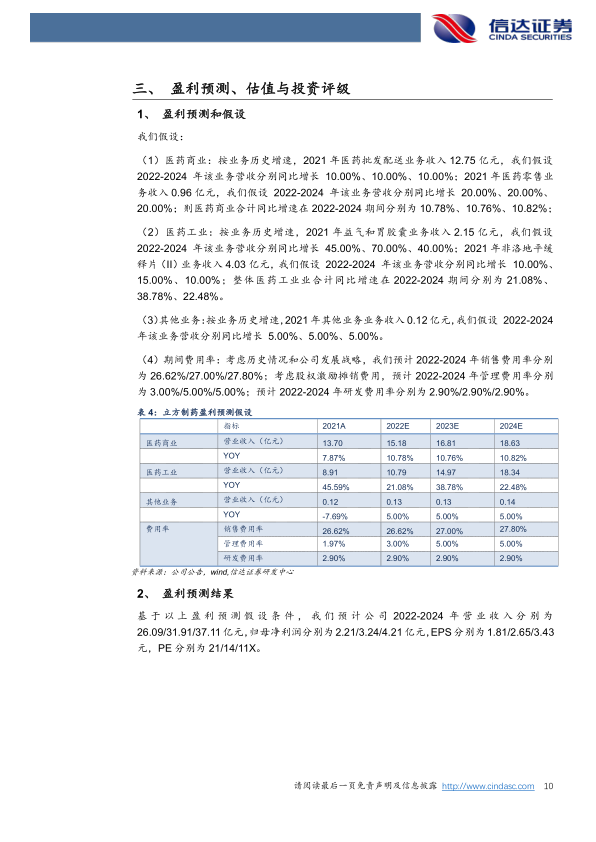

1、盈利预测和假设

基于对医药商业、医药工业及其他业务的历史增速和公司发展战略的分析,信达证券对立方制药的未来业绩进行了预测。

- 医药商业:预计2022-2024年营收同比增长率分别为10.78%、10.76%、10.82%。

- 医药工业:预计2022-2024年营收同比增长率分别为21.08%、38.78%、22.48%,其中益气和胃胶囊预计分别同比增长45.00%、70.00%、40.00%;非洛地平缓释片(II)预计分别同比增长10.00%、15.00%、10.00%。

- 其他业务:预计2022-2024年营收同比增长率均为5.00%。

- 期间费用率:预计2022-2024年销售费用率分别为26.62%/27.00%/27.80%;管理费用率分别为3.00%/5.00%/5.00%(考虑股权激励摊销);研发费用率均为2.90%。

2、盈利预测结果

根据上述假设,信达证券预测立方制药2022-2024年的财务表现如下:

- 营业收入:分别为26.09亿元、31.91亿元、37.11亿元。

- 归母净利润:分别为2.21亿元、3.24亿元、4.21亿元。

- EPS(摊薄):分别为1.81元、2.65元、3.43元。

- PE(倍):分别为21倍、14倍、11倍。

3、估值结论与投资评级

信达证券将立方制药与丽珠集团、恩华药业、信立泰等可比公司进行估值对比。2022年行业可比公司平均PE估值为29.23倍。鉴于立方制药益气和胃胶囊的市场潜力以及眼科药物作为新增长点的引入,公司目前的估值略低于可比公司平均水平。随着核心产品的放量,有望驱动公司估值提升。信达证券首次覆盖立方制药,给予“买入”评级,并设定公司2022年PE估值区间为25-29倍。

四、风险因素

1、政策变动风险

医药行业受政策影响较大,国家集中采购、仿制药一致性评价、两票制、新药审批、控制医院药占比及医院二次议价等政策的逐步落地,可能对公司的药品研发、注册、生产、质量管理、销售和招标价格产生重大影响。若公司未能及时调整经营策略以适应政策变化,部分药品可能面临价格进一步下调的风险,从而对经营产生不利影响。

2、安全生产风险

公司在生产过程中涉及重点监管危险工艺,部分部门使用易燃、易爆、有害物质的危险化学品,存在发生安全生产事故的风险。由于产品种类多、生产工序复杂,操作不当或保管不当可能导致安全事故。尽管公司已制定完善的安全生产管理制度并严格执行,但仍不能完全排除未来发生意外安全生产事故的可能性。

3、募集资金使用不达预期的风险

公司首次公开发行股票募集资金主要用于“渗透泵制剂车间建设项目”、“药物研发中心建设项目”及“原料药生产项目一期”等。这些投资项目固定资产支出较大,项目运营后折旧及摊销费用将大幅增加。若投资项目未能产生预期收益,由此产生的成本费用将对公司经营业绩构成较大压力,可能在短期内对公司盈利水平造成不利影响。

4、核心品种依赖风险

公司现阶段医药工业主要品种包括非洛地平缓释片(Ⅱ)、甲磺酸多沙唑嗪缓释片、硝苯地平控释片、益气和胃胶囊等。尽管甲磺酸多沙唑嗪缓释片、益气和胃胶囊等产品收入增长较快,硝苯地平控释片也已中标集采,但目前非洛地平缓释片(Ⅱ)实现的收入占比较大。如果未来出现相关政策变化、市场竞争加剧或下游需求下降等外部环境恶化的情况,公司对核心品种的依赖可能对其经营产生不利影响。

总结

立方制药作为渗透泵控释制剂领域的领先企业,凭借其强大的研发实力、丰富的产品管线和完善的产业链布局,实现了业绩的快速增长。益气和胃胶囊作为独家基药品种,以及仿制药纳入集采带来的市场份额提升,是公司未来业绩增长的重要驱动力。同时,眼科和精麻产品线的拓展也为公司开辟了新的增长空间。尽管面临政策变动、安全生产、募集资金使用不达预期和核心品种依赖等风险,但公司通过股权激励等措施,有望持续激发经营活力。信达证券首次覆盖并给予“买入”评级,认为公司估值具备提升潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用