中心思想

本报告分析了常山药业2017年一季度的财务报告,并对其未来发展前景进行了展望。核心观点如下:

-

肝素原料药价格回升驱动业绩增长: 肝素原料药价格触底反弹,显著提升了公司的盈利能力,推动业绩高增长。

-

西地那非仿制药上市在即: 公司的西地那非仿制药预计将在2017年获批上市,有望成为公司新的业绩增长点。

主要内容

2017年一季报业绩分析

公司2017年一季度实现营业收入2.6亿元,同比增长11%;归母净利润4299万元,同比增长49%;扣非后归母净利润4216万元,同比增长53%。

肝素原料药业务分析

-

量价齐升推动业绩增长: 肝素原料药价格提升是公司一季度利润增速远超收入增速的主要原因。2016年公司的普通肝素原料药和低分子肝素原料药均有明显增长,增速分别达到25%和38%,且毛利率也出现回升。

-

出口数据持续向好: 2016年肝素原料药出口量增加14%,平均售价虽低于2015年,但与2016年最低价相比提升了14%,且2017年1-2月份的出口数据显示肝素原料药的出口量和出口单价仍在持续提升。

-

盈利能力显著提升: 一季度期间费率下降5.17个百分点至43.88%,毛利率提升0.8个百分点至65.12%,净利率提升4.58个百分点至17.45%。

西地那非仿制药业务展望

-

市场潜力巨大: 西地那非主要用于治疗男性勃起功能障碍(ED),国内患者人群庞大,市场空间在百亿级别。

-

竞争格局良好: 目前国内只有西地那非的原研药和2款仿制药上市,市场潜力还有待开拓。公司有望成为国内第三个仿制药企业,带来新的业绩增量。

盈利预测与投资建议

预计2017-2019年EPS分别为0.25元、0.31元、0.37元,对应PE分别为31倍、25倍、21倍,维持“买入”评级。

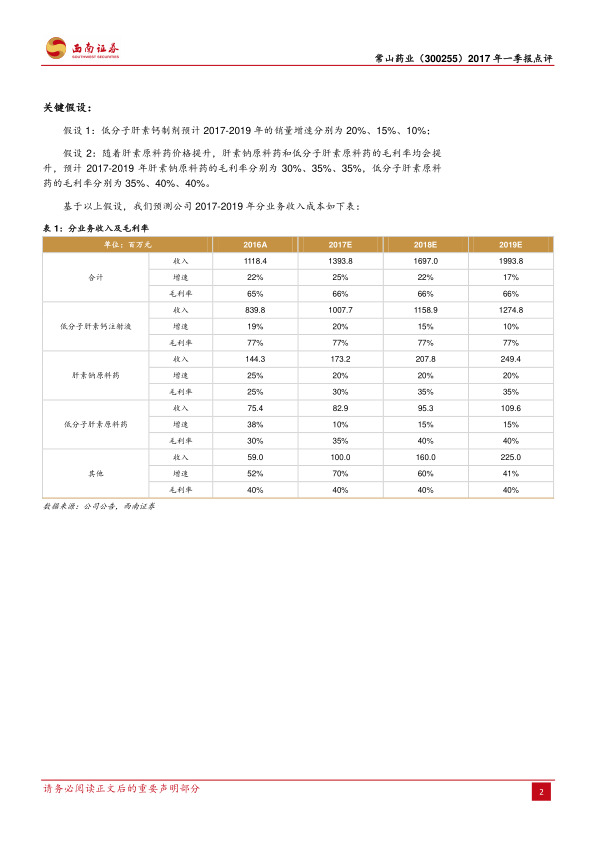

关键假设

-

低分子肝素钙制剂销量增速: 预计2017-2019年的销量增速分别为20%、15%、10%。

-

肝素原料药毛利率提升: 预计2017-2019年肝素钠原料药的毛利率分别为30%、35%、35%,低分子肝素原料药的毛利率分别为35%、40%、40%。

总结

本报告认为,常山药业2017年一季度业绩表现亮眼,主要受益于肝素原料药价格回升带来的业绩弹性。同时,公司西地那非仿制药上市在即,有望成为新的增长点。维持“买入”评级,但需关注产品获批和推广或不及预期以及肝素原料药提价或不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用