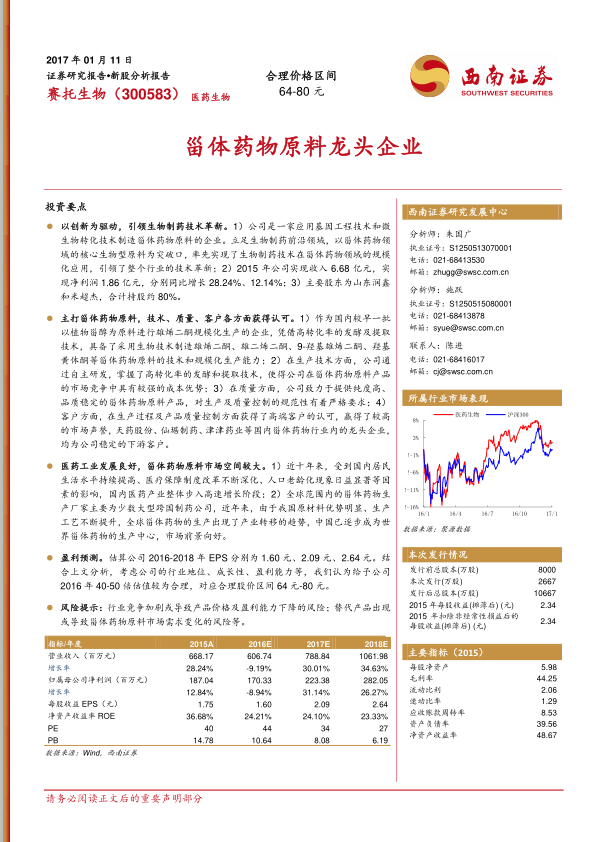

中心思想

赛托生物:生物制药技术革新与市场领导地位

本报告核心观点指出,赛托生物作为甾体药物原料领域的领军企业,凭借其在基因工程和微生物转化技术方面的创新驱动,成功实现了生物制药技术在甾体药物领域的规模化应用,引领了行业技术革新。公司主打雄烯二酮和羟基黄体酮等核心产品,通过高转化率的发酵及提取技术,建立了显著的成本和质量优势,获得了高端客户的广泛认可。

医药市场广阔前景与公司投资价值

报告分析认为,中国医药工业正处于高速增长阶段,有望成为全球第二大药品市场,为甾体药物原料行业提供了巨大的发展空间。在全球甾体药物生产向中国转移的趋势下,赛托生物的生物制药技术优势将进一步提升其国际竞争力。基于对公司行业地位、成长性和盈利能力的综合评估,报告给出了合理的盈利预测和投资建议,并提示了潜在的市场竞争和产品替代风险。

主要内容

创新驱动与核心产品优势

生物制药技术革新引领行业发展

赛托生物是一家专注于应用基因工程和微生物转化技术生产甾体药物原料的企业。公司以甾体药物领域的核心生物型原料为突破口,率先将生物制药技术规模化应用于该领域,推动了行业的技术革新。目前,公司已成为国内采用生物技术制取雄烯二酮、九羟基雄烯二酮、雄二烯二酮等五大系列生物型甾体药物原料的重要供应商。

在股权结构方面,公司实际控制人米超杰直接及间接合计持股约80%。公司2015年实现营业收入6.68亿元,同比增长28.24%;归属母公司净利润1.87亿元,同比增长12.84%。然而,2016年第三季度公司营收和净利润增速有所下降,主要原因在于公司储备产品未能及时推向市场,而竞争对手的9-羟基雄烯二酮及其衍生产品抢先进入市场,对公司雄烯二酮的下游需求造成冲击,同时甾体药物原料产品革新也影响了下游行业竞争格局。

主打甾体药物原料,生物制药技术突出

公司是国内较早一批以植物甾醇为原料进行雄烯二酮规模化生产的企业,凭借高转化率的发酵及提取技术,具备了采用生物技术制造雄烯二酮、雄二烯二酮、9-羟基雄烯二酮、羟基黄体酮等甾体药物原料的技术和规模化生产能力。

2.1 公司核心产品介绍

赛托生物以雄烯二酮为核心,开发了系列化产品,成功将基因工程和微生物转化技术应用于大规模工业化生产。主要产品线包括雄烯二酮及其衍生产品(如雄烯二酮、羟基黄体酮、双羟基黄体酮,对应下游糖皮质激素、孕激素等)、雄二烯二酮及其衍生产品(如雄二烯二酮,对应下游雄激素、雌激素等)以及9-羟基雄烯二酮及其衍生产品(如9-羟基雄烯二酮、四烯物,对应下游糖皮质激素、依普利酮等)。

数据显示,雄烯二酮产量逐年上升,从2013年的309.52吨增至2015年的1153.89吨,部分用于生产羟基黄体酮。羟基黄体酮产量略有波动,但产能利用率呈逐年上涨趋势。公司采用微生物转化法生产,工艺流程主要包括发酵和提取两部分,发酵以植物甾醇为主要成分,提取则通过有机溶剂、浓缩、脱色、结晶等步骤获得成品。

2.2 公司主营业务收入稳步增长,前景依然广阔

公司主营业务收入主要来源于甾体药物核心原料的销售,集中于雄烯二酮和羟基黄体酮两大领域。2015年,公司通过提升生产规模,雄烯二酮收入同比增长42.36%;而羟基黄体酮销量基本持平但市场价格下降,导致收入有所减少。

2013年至2015年,公司业务规模扩张带动各类产品营业收入增长。2015年,雄烯二酮销售收入占比66.65%,羟基黄体酮占比28.58%,其他产品占比4.77%。公司毛利率变动与主营业务毛利率基本一致,2013-2015年主营业务毛利率逐年上升,主要得益于主要产品毛利率增长;2016年上半年,由于毛利率较高的雄烯二酮收入占比下降,导致主营业务毛利率有所下滑。

2.3 竞争优势:生物技术+专利影响力突出

国内甾体药物生产主要有两种工艺路线:一是传统化学合成法(以黄姜等薯蓣科植物为原料),二是生物转化法(以玉米、大豆等谷物或木浆提取植物甾醇为原料)。赛托生物采用的生物技术工艺相比传统工艺具有显著优势:减少工业强酸、强碱使用,改善操作条件,降低环境污染;微生物转化法专一性强,具有较好的立体选择性和区域选择性;原材料植物甾醇来源广泛、供应充足、价格相对较低。

公司已掌握生物技术制造雄烯二酮、雄二烯二酮、9-羟基雄烯二酮、羟基黄体酮等甾体药物原料的技术和规模化生产能力,并拥有多项核心技术专利和软件著作权,如“雄烯二酮高产菌种及生产工艺”、“雄二烯二酮高产菌种及生产工艺”、“羟基黄体酮合成工艺”、“9-羟基雄烯二酮高产菌种及生产工艺”以及“基因工程技术”等,这些构成了公司强大的竞争壁垒。

医药工业发展与市场机遇

国内医药工业迅猛增长,有望成为全球第二大药品市场

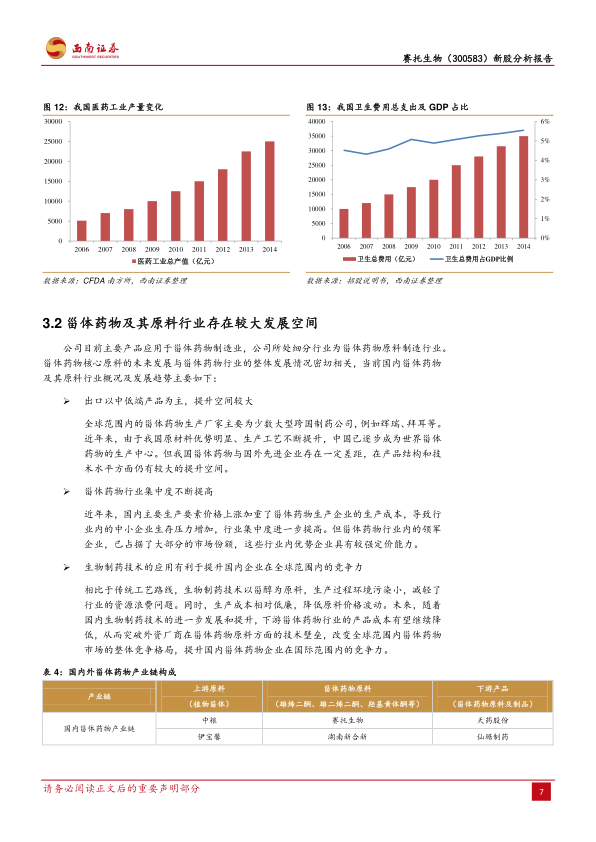

近十年来,受居民生活水平提高、医疗保障制度改革深化、人口老龄化等因素影响,国内医药产业进入高速增长阶段。“十二五”期间,医药工业保持快速增长,2014年总产值达2.58万亿元,同比增长15.70%。中国作为全球药品消费增速最快的地区之一,预计在2020年前将成为仅次于美国的全球第二大药品市场。

伴随医药工业总产值增长,我国卫生费用总支出也快速增长,其占GDP的比例逐步提高。2006年至2014年,该比例从4.52%上升至5.55%。《健康中国2020战略研究报告》指出,到2020年,我国卫生总费用占GDP的比例将达到6.5%至7%。尽管如此,与发达国家相比,我国卫生总费用占GDP的比例和人均卫生费用仍处于较低水平,预示着巨大的增长潜力。

甾体药物及其原料行业存在较大发展空间

公司主要产品应用于甾体药物制造业,所处细分行业为甾体药物原料制造。该行业的未来发展与甾体药物行业的整体发展密切相关。

全球甾体药物生产厂家主要为少数大型跨国制药公司。近年来,由于我国原材料优势明显、生产工艺不断提升,全球甾体药物生产出现产业转移趋势,中国已逐步成为世界甾体药物的生产中心,市场前景向好。尽管我国甾体药物出口仍以中低端产品为主,与国外先进企业存在差距,但在产品结构和技术水平方面仍有较大提升空间。

国内甾体药物行业集中度不断提高,中小企业生存压力增加,行业领军企业已占据大部分市场份额,具有较强定价能力。生物制药技术的应用将进一步提升国内企业在全球范围内的竞争力。相比传统工艺,生物制药技术以甾醇为原料,环境污染小,减轻资源浪费,生产成本相对低廉,有助于降低原料价格波动。未来,随着国内生物制药技术的进一步发展和提升,下游甾体药物行业的产品成本有望继续降低,从而突破外资厂商在甾体药物原料方面的技术壁垒,改变全球甾体药物市场的整体竞争格局,提升国内甾体药物企业在国际范围内的竞争力。

国内外甾体药物产业链构成显示,上游原料为植物甾体,中游为甾体药物原料(如雄烯二酮、羟基黄体酮),下游为甾体药物原料及制品。国内产业链中,赛托生物与中粮、伊宝馨等上游企业合作,下游客户包括天药股份、仙琚制药、津津药业等。国外产业链则涉及艾地盟、辉瑞、拜耳等国际巨头。

盈利预测与投资建议

基于对公司业务的假设(羟基黄体酮销量平稳增长20%,价格稳定;雄烯二酮2016年受竞争影响销量下滑50%但2017年恢复性增长;毛利率及各项费用保持相对平稳),报告预计公司2016-2018年EPS分别为1.60元、2.09元、2.64元。

综合考虑公司的行业地位、成长性、盈利能力等因素,报告认为给予公司2016年40-50倍估值较为合理,对应合理股价区间为64元-80元。

风险提示

报告提示了多项风险,包括:公司盈利能力下滑导致收入及利润水平同比下降50%以上的风险;核心技术失密或核心人才流失导致技术优势丧失的风险;下游行业集中度较高的风险;公司优化产品线过程中盈利能力下降的风险;行业竞争加剧导致产品价格及盈利能力下降的风险;以及替代产品出现导致甾体药物原料市场需求变化的风险。

总结

赛托生物作为甾体药物原料领域的生物制药技术领导者,凭借其在基因工程和微生物转化技术方面的持续创新,成功实现了核心生物型原料的规模化生产,并在雄烯二酮和羟基黄体酮等主打产品上建立了显著的竞争优势。尽管2016年面临市场竞争挑战,但公司在技术、质量和客户认可度方面表现突出。

中国医药工业的蓬勃发展和全球甾体药物生产向中国转移的趋势,为赛托生物提供了广阔的市场空间。公司所采用的生物制药技术不仅环保且成本效益高,有望进一步提升其在全球市场中的竞争力。报告基于对公司未来盈利能力的预测,给出了64-80元的合理股价区间,肯定了其投资价值。同时,报告也专业地提示了行业竞争加剧、技术流失、产品替代等潜在风险,建议投资者审慎评估。

微信扫一扫-立即使用

微信扫一扫-立即使用