中心思想

市场龙头地位稳固,业绩持续增长

新华制药作为我国首家化学合成制药企业,凭借其在化学原料药、医药制剂和医药中间体三大支柱产业的深厚积累,已成为全球重要的解热镇痛药生产和出口基地。公司营收规模逐年扩大,2020年实现总营业收入60.06亿元,同比增长7.1%;归母净利润3.25亿元,同比增长8.3%。2021年一季度业绩持续向好,营收和净利润均保持增长。

产业链优势显著,国际化战略成效初显

公司在原料药领域拥有技术、质量、规模及产业链的综合优势,主导品种如咖啡因、左旋多巴等销量显著增长。制剂业务通过国家集采和战略品种的推广,销量亦大幅提升。同时,公司积极拓展CMO项目,国际化经营成果丰硕,2020年出口创汇达2.94亿美元,创历史新高,其中制剂产品出口销售收入同比增长20.58%,为公司业绩增长注入新动力。研发投入持续加大,科技成果不断涌现,为公司未来发展奠定坚实基础。

主要内容

1 充分发挥市场龙头作用,公司营收逐年增加

历史沿革与市场地位

新华制药成立于1943年,是我国第一家化学合成制药企业,并于1996年在香港联交所上市,1997年在深交所上市。公司拥有化学原料药、医药制剂、医药中间体三大支柱产业,下辖5个产业园区和15家子公司,是全国医药工业百强企业、原料药出口五强企业和制剂出口十强企业。公司在布洛芬、阿司匹林、咖啡因、左旋多巴等主导原料药领域规模居全球前列,年出口额达3亿美元,与拜耳、百利高、葛兰素史克等国际知名企业建立了长期合作关系。公司控股股东为华鲁控股集团有限公司,实际控制人为山东省国有资产监督管理委员会。

财务表现与费用控制

自2015年以来,公司营收持续增长,2020年实现营收60.06亿元,同比增长7.13%,2015-2020年复合增长率达10.80%。归母净利润在2020年达到3.24亿元,同比增长8.3%,2015-2020年复合增长率31.36%。值得注意的是,2020年公司销售费用为6.3亿元,同比下降20%,主要得益于市场头部集中效应及国家集中采购政策,有效降低了市场开发、终端销售及广告差旅等费用。公司前五大客户销售额占比10.31%,客户依赖度较低,销售渠道多元化。

2 原料药与制剂业务齐头并进,支撑公司业绩增长

2.1 抓住机遇开拓市场,提高原料药市场占有率

原料药市场优势与产品表现

2020年,公司原料药业务实现收入25.66亿元,同比增长7.4%,占总营收的42.7%,毛利率为37%。公司主要原料药产品集中在解热镇痛和中枢神经领域,如布洛芬、阿司匹林、咖啡因、左旋多巴等,这些产品工艺成熟、需求量大、疗效确切。其中,左旋多巴年产能超过500吨,是全球主要供应商之一;阿司匹林年产能15000吨,是全球最大的阿司匹林生产厂家。2020年,主导品种咖啡因和左旋多巴销量分别增长26%和25%,新产品EPA、卡比多巴、卡巴匹林钙销量分别增长784%、992%、283%,显示出公司在原料药市场的强大竞争力。

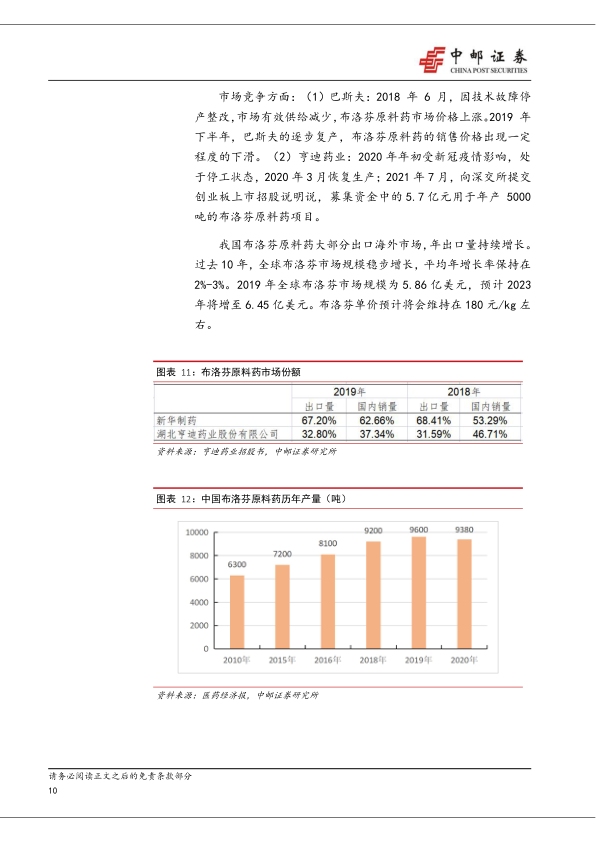

布洛芬与咖啡因市场分析

公司是我国首家成功试制布洛芬原料药的企业,目前布洛芬产能在8000吨左右,是全球布洛芬生产龙头企业。2019年,公司布洛芬出口量和国内销量远超国内第二大生产商亨迪药业,市场份额遥遥领先。全球布洛芬市场规模稳步增长,预计2023年将增至6.45亿美元。咖啡因市场也受益于全球含咖啡因饮品市场的扩大,预计到2025年全球市场规模将达3105亿美元。2020年我国咖啡因出口量达14681吨,同比增长25.8%,预计2021年将超过1.6万吨。

2.2 制剂营收小幅上涨,重点制剂产品销量大增

制剂业务发展与集采影响

2020年,公司制剂业务收入为26.06亿元,同比增长0.5%,占总营收的43.4%,毛利率为30%。受国家带量采购政策影响,制剂毛利率同比降低11.6%,利润空间受到压缩。尽管如此,公司制剂十大战略品种销量同比增长56.27%,其中佳和洛、舒泰得、头孢拉定胶囊等中标品种销量分别增长68.2%、52%、145.3%。克拉霉素片等5个产品6个规格在国家集采中中标。公司制剂产品自产原料配套率达51%,有效保障了供应链的稳定性和成本控制。

2.3 积极布局原料药、制剂新产品研发,不断丰富产品管线

研发管线与未来规划

公司当前在研项目超过100项,包括50个一致性评价项目、65个原料药及制剂新产品、10个ANDA项目、4个创新药和2个改良型新药,形成了“金字塔”式的研发管线。在“十四五”期间,公司预计将取得20项一致性评价批件、25项新产品注册批件,在欧美注册10个新产品,上市15个化学药及其高端制剂,并有3个创新药物进入研发管线。公司在神经系统、激素系列和宠物用药等新产品线均有积极布局,如罗氏美多芭项目即将商业化供应,与共同药业合资设立山东同新药业有限公司以延伸激素系列产业链,并规划建设高端宠物用药项目。

3 积极拓展CMO项目,国际化经营带来销售新增长点

出口业绩与区域市场表现

2020年,公司出口创汇达2.94亿美元,同比增长12.96%,创历史新高,其中制剂产品出口销售收入同比增长20.58%。按销售区域划分,2020年中国区收入39.1亿元,占比65%,同比增长3.6%;美洲区收入8.2亿元,占比14%,同比增长10.2%;欧洲区收入8.9亿元,占比15%,同比增长41%。欧洲区销量自2019年以来实现大幅增长。

国际化布局与CMO业务

公司加快国际化布局,现代医药国际合作中心一期通过美国FDA检查,ANDA布洛芬片已出口美国市场,布洛芬胶囊和洛哌丁胺胶囊等产品直接出口欧盟市场。与美国百利高国际公司合资成立的新华百利高制剂项目已启动商业化生产,当年实现出口3亿片。公司现有CMO项目与拜耳、百利高等业务稳定增长,近五年复合增长率保持在15%以上。新开发的CMO项目,如罗氏美多芭项目和针对欧盟市场的CMO项目,均已完成技术转移,有望在近期实现商业化销售,受益于药品上市许可持有人(MAH)新政的实施。

4 研发投入逐年上升,科技成果逐渐显现

研发体系与投入

公司建立了完善的新药科研开发体系,拥有国家企业技术中心、院士工作站、博士后工作站等多个国家级和省级研发平台,并被认定为国家级高新技术企业。公司注重产学研结合,与50多家国内外科研机构开展合作。研发投入逐年上升,2020年研发费用达2.98亿元,近5年投入复合增长率28.24%。

科技成果与人才建设

公司在科技创新方面取得显著成果,1个项目荣获中国化工学会科学技术一等奖,1个项目荣获山东省科技进步三等奖。公司持续加大高端人才引进力度,年内新增2名外聘院士,1人入选国家重点人才工程,并成功引进多名博士和高校毕业生,形成了由5名院士、3名国家人才工程专家、6名泰山学者及17名博士组成的高端人才队伍。公司建成了新型给药系统、小分子创新与转化等六个研发平台,在研产品超过100个。累计有11个产品、16个规格通过一致性评价,依达拉奉注射液获得药品注册批件。

5 盈利预测与估值

盈利能力展望

根据预测,公司盈利能力将持续提高。预计2021-2023年,公司每股收益(EPS)分别为0.50元/股、0.57元/股、0.66元/股。

估值分析

参考Wind一致预期,制药行业与新华制药收入相当的40家公司2021年市盈率中位数为18.63倍,据此推测公司每股价格为9.32元/股。

6 风险提示

潜在风险因素

公司面临的主要风险包括行业政策变化带来的不确定性、汇率波动对国际业务的影响,以及一致性评价项目未能通过的风险。

总结

新华制药作为中国化学合成制药的先行者和行业龙头,凭借其深厚的历史积淀、完善的产业链布局和持续的研发投入,展现出稳健的增长态势。公司在原料药和制剂两大核心业务上齐头并进,通过市场机遇把握和产品创新,不断巩固市场份额。国际化战略的深入实施和CMO项目的积极拓展,为公司带来了新的业绩增长点。尽管面临行业政策、汇率波动和一致性评价等风险,但公司在研发创新和人才建设方面的持续投入,为其未来的可持续发展奠定了坚实基础。预计公司盈利能力将持续提升,估值具有一定吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用