南微医学(688029)

投资要点

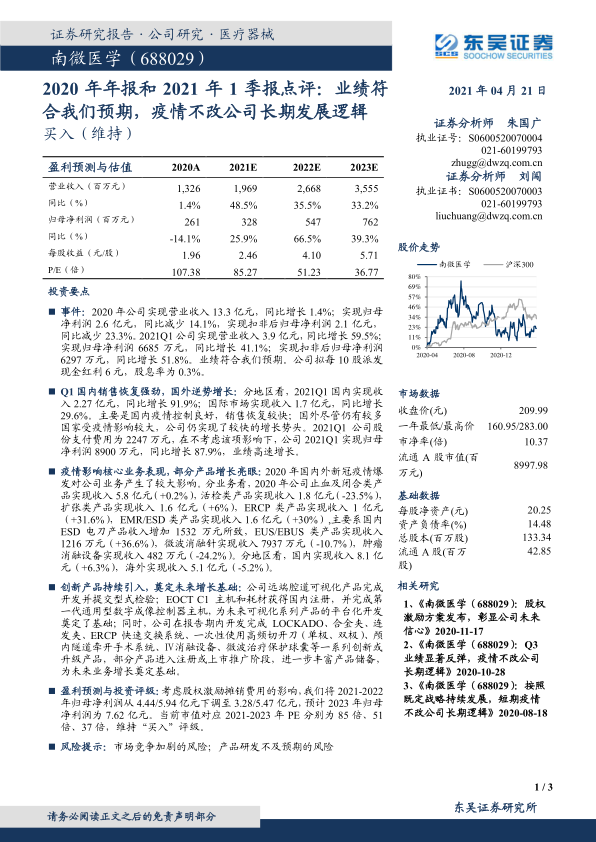

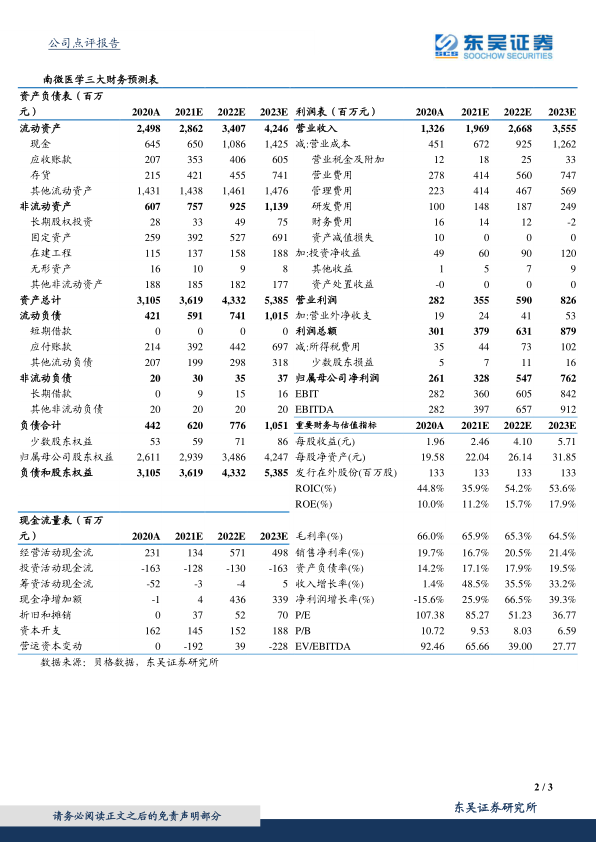

事件:2020年公司实现营业收入13.3亿元,同比增长1.4%;实现归母净利润2.6亿元,同比减少14.1%,实现扣非后归母净利润2.1亿元,同比减少23.3%。2021Q1公司实现营业收入3.9亿元,同比增长59.5%;实现归母净利润6685万元,同比增长41.1%;实现扣非后归母净利润6297万元,同比增长51.8%。业绩符合我们预期。公司拟每10股派发现金红利6元,股息率为0.3%。

Q1国内销售恢复强劲,国外逆势增长:分地区看,2021Q1国内实现收入2.27亿元,同比增长91.9%;国际市场实现收入1.7亿元,同比增长29.6%。主要是国内疫情控制良好,销售恢复较快;国外尽管仍有较多国家受疫情影响较大,公司仍实现了较快的增长势头。2021Q1公司股份支付费用为2247万元,在不考虑该项影响下,公司2021Q1实现归母净利润8900万元,同比增长87.9%,业绩高速增长。

疫情影响核心业务表现,部分产品增长亮眼:2020年国内外新冠疫情爆发对公司业务产生了较大影响。分业务看,2020年公司止血及闭合类产品实现收入5.8亿元(+0.2%),活检类产品实现收入1.8亿元(-23.5%),扩张类产品实现收入1.6亿元(+6%),ERCP类产品实现收入1亿元(+31.6%),EMR/ESD类产品实现收入1.6亿元(+30%),主要系国内ESD电刀产品收入增加1532万元所致,EUS/EBUS类产品实现收入1216万元(+36.6%),微波消融针实现收入7937万元(-10.7%),肿瘤消融设备实现收入482万元(-24.2%)。分地区看,国内实现收入8.1亿元(+6.3%),海外实现收入5.1亿元(-5.2%)。

创新产品持续引入,奠定未来增长基础:公司远端腔道可视化产品完成开发并提交型式检验;EOCTC1主机和耗材获得国内注册,并完成第一代通用型数字成像控制器主机,为未来可视化系列产品的平台化开发奠定了基础;同时,公司在报告期内开发完成LOCKADO、合金夹、连发夹、ERCP快速交换系统、一次性使用高频切开刀(单极、双极)、颅内隧道牵开手术系统、Ⅳ消融设备、微波治疗保护球囊等一系列创新或升级产品,部分产品进入注册或上市推广阶段,进一步丰富产品储备,为未来业务增长奠定基础。

盈利预测与投资评级:考虑股权激励摊销费用的影响,我们将2021-2022年归母净利润从4.44/5.94亿元下调至3.28/5.47亿元,预计2023年归母净利润为7.62亿元。当前市值对应2021-2023年PE分别为85倍、51倍、37倍,维持“买入”评级。

风险提示:市场竞争加剧的风险;产品研发不及预期的风险

微信扫一扫-立即使用

微信扫一扫-立即使用