南微医学(688029)

事件:1)公司发布2021年年报,全年收入19.5亿元(+46.8%),归母净利润3.2亿元(+24.5%),扣非归母净利润2.8亿元(+29.7%),经营现金流净额1.7亿元(-25.3%)。2)公司发布2022年一季报,22Q1收入4.4亿元(+12.5%),归母净利润4337万元(-35.1%),扣非归母净利润4293万元(-31.8%),经营现金流净额-2332万元(-140.8%)。

2021年收入保持高速增长,国内外均实现高增长。2021年股份支付费用为7705万元,剔除此因素,归母净利润为3.9亿元(+46.3%)。1)分季度看,2021Q1/Q2/Q3/Q4单季度收入分别为3.9/4.8/5.1/5.6亿元(+59.5%/+48.7%/+42.6%/+41.1%),相比2019Q1/Q2/Q3/Q4分别增长37.1%/45.5%/50%/60.8%,单季度归母净利润分别0.67/0.76/1.05/0.76亿元(+41.1%/+15%/+11.3%/+45.7%),22Q4收入和业绩保持快速增长。2)从盈利能力看,2021年毛利率为64.2%(-1.8pp),主要因美元贬值、运费上涨和拼多多活动让利等因素影响,四费率为46.6%(+0.2pp),基本稳定,最终归母净利率16.7%(-3pp),若剔除股份支付的影响,内生盈利能力稳健。3)分区域看,2021年国内收入12亿元(+48.1%),国际收入7.4亿元(+44.5%),克服疫情影响后,2021年国内外均实现高速增长。4)分业务看,止血及闭合类收入8.9亿元(+53.1%),活检类收入2.4亿元(+33.7%)、扩张类收入1.9亿元(+16.2%)、ERCP类收入1.3亿元(+28.7%)、EMR/ESD类收入2.6亿元(66.1%)、EUS/EBUS类收入1805万元(+48.5%)、微波消融针收入1.3元(+58.9%),可视化类产品于贡献收入975万元。

22Q1因国内疫情和海外地缘冲突等因素承压,可视化类贡献新增长点。2022Q1股份支付费用为1568万元,剔除后一季度归母净利润为5871万元(-34%)。分区域看,2022Q1国内收入2.8亿元(+21.8%),主要因国内疫情形势严峻影响内镜手术和常规检查。国际收入1.7亿元,与2021Q1持平,其中欧洲市场受地缘冲突及公司将部分OEM业务切换到直销模式、尚处于过渡期等因素影响,使得欧洲市场第一季度的收入较21Q1减少13.9%,美洲市场仍增加30.29%。2022Q1公司可视化类收入4558万元,占营收比重10.3%,新增长点正在形成。

全球内镜诊疗器械市场空间巨大,公司持续加大创新丰富产品储备。随着内镜手术的不断普及,内镜诊疗器械需求量不断增加,据波士顿科学的统计和分析,2018年全球内镜诊疗器械市场规模为50亿美元,2019-2022年全球内镜诊疗器械市场整体增速为5%,公司在全球市场份额仅为低个位数,未来提升空间巨大。2021年公司加大研发投入,研发费用1.5亿元(+53.4%),其中重点加大可视化产品研发,一次性使用胆道镜产品已于2021年11月在国内获证并于22Q1成为国内市场重要增量;一次性支气管镜产品已提交FDA、CE和国内注册,计划2022年陆续获批,未来可视化系列产品有望贡献新增长动能。

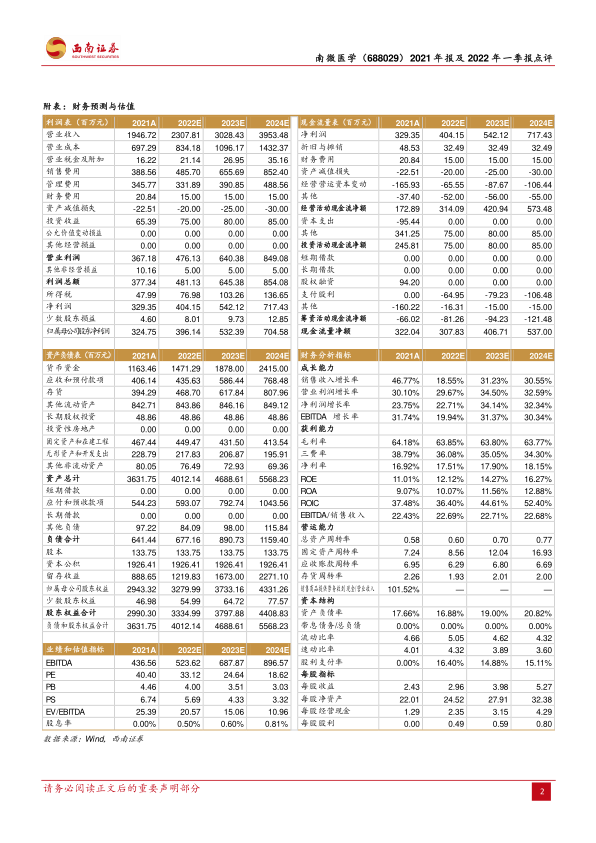

盈利预测与投资建议。预计2022-2024年归母净利润分别为4、5.3、7亿元,公司作为内镜诊疗创新器械龙头,全球竞争力不断提升,维持“买入”评级。

风险提示:研发失败风险、政策控费风险、汇率风险、新品放量不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用